MARC Rating Berhad (Malaysian Rating Corporation Berhad)

معرفی اجمالی

هلدینگ MARC در سال 1996 در مالزی تأسیس شده است و دارای زیرمجموعههای متعددی است که هر یک خدمات متنوعی را ارائه میدهند. زیرمجموعههای MARC عبارتند از:

- MARC Rating Berhad

- MARC Solution Sdn Bhd

- MARC Data Sdn

- MARC Learning Sdn Bhd

MARC به عنوان یک مؤسسه مستقل و ارائهدهنده سفارشی در تمام خدمات خود که شامل رتبهبندی، تحقیقات اقتصادی، برنامههای یادگیری، ارزیابی ریسک اعتباری و مشاوره، دادهها و تحلیلها میشود، فعالیت مینماید.

در ادامه به معرفی بخش رتبهبندی این هلدینگ یعنی MARC Rating پرداخته میشود:

MARC Rating رتبهبندی موضوعی را برای انواع صکوک، پروژههای مالی سازمانی و ساختار یافته، وامهای بانکی و همچنین موسسات مالی ارائه میدهد. همچنین این شرکت رتبهبندی مربوط به شرکتهای بیمه، بیمه اتکایی و مدیران سرمایهگذاری را نیز انجام میدهد.

MARC همچنین رتبهبندی اوراق بهادار طیف گستردهای از بخشهای شرکتی از جمله انرژی، نفت و گاز، ساخت و ساز، مصالح ساختمانی و املاک، کالاها و صنایع خرده فروشی را پوشش میدهد.

از زمان آغاز به کار، MARC بیش از 910 رتبهبندی اوراق بهادار به ارزش 600 میلیارد رینگیت را تکمیل کرده است.

جوایز و افتخارات MARC

- جوایز سه گانه:

- برترین آژانس رتبهبندی مالزی در سالهای 2018 تا 2021

- بهترین عملکرد در میان آژانسهای رتبهبندی با موضوع تأمین مالی پروژهها در سالهای 2015، 2016، 2020 و 2021

- بهترین عملکرد در میان آژانسهای رتبهبندی با موضوع رتبهبندی صکوک در سال 2021

- جایزه مالی اسلامی جهانی:

- برترین آژانس رتبهبندی اسلامی طی سالهای 2014 تا 2021

انواع رتبهبندیها

1- رتبهبندی صکوک و بدهیهای مرسوم بلندمدت

رتبهبندی بدهیهای بلندمدت به ابزارهای خاص بدهی مانند انواع صکوک و اوراق قرضه اطلاق میشود. بدهیهای میانمدت نیز جز بلندمدتها درنظر گرفته میشود.

2- رتبهبندی بدهیهای مرسوم کوتاهمدت

رتبهبندی کوتاهمدت به تعهداتی که سررسید آنها کمتر از 365 روز باشد مانند اوراق تجاری، اطلاق میشود. رتبهبندی کوتاهمدت تعهدات مالی یک ناشر، بر ظرفیت ناشر یا واحد پشتیبانی برای انجام تعهدات مالی خود در زمان سررسید تمرکز دارد. رویکرد تحلیلی که MARC Rating برای رتبهبندی ابزارهای کوتاهمدت استفاده میکند، به طور کلی شبیه به روشی است که برای تعیین رتبهبندی اعتباری بلندمدت استفاده میشود.

3- رتبهبندی اعتباری صادرکننده و رتبهبندی اعتباری شرکتی

رتبهبندیهای اعتباری ناشر، به جای آسیبپذیری هرگونه تعهد مالی خاص در برابر عدم پرداخت، پیشنهاداتی را در مورد ظرفیت مالی ناشر برای انجام تعهدات مالی بدون تضمین ارائه میکند. رتبهبندی اعتباری صادرکننده ممکن است به واحدهای تجاری در تعدادی از بخشها، از جمله شرکتهای مالی و غیر مالی و دولتها اختصاص داده شود.

برخلاف رتبهبندیهای اعتباری صادرکنندگان که به واحدهایی تخصیص داده میشود که ناشران دارای بدهی فعال هستند یا قصد دارند در بازار بدهی عمومی داخلی بدهی صادر کنند، رتبهبندی اعتباری شرکتها معمولاً به واحدهایی اختصاص مییابد که برنامههای فوری برای انتشار بدهی در بخش عمومی داخلی ندارند اما مایل به ارزیابی مستقل هستند. واحد رتبهبندیشده میتواند رتبهبندی اعتباری شرکتی خود را به صورت عمومی یا برای گروهی از ذینفعان افشا کند یا آن را به عنوان رتبهبندی خصوصی حفظ کند.

4- رتبهبندی مالی ساختاریافته و رتبهبندی مالی پروژه

MARC همچنین رتبهبندی بلندمدت و کوتاهمدت را به تعهدات مالی ساختاریافته و مالی پروژه اختصاص میدهد. تعهدات مالی پروژه و تعهدات مالی ساختاریافته بر اساس مقیاسهای رتبهبندی بدهی معمولی یا صکوک رتبهبندی میشوند.

5- رتبهبندی نهادهای مالی

رتبهبندی مؤسسات مالی معمولاً به بانکها اعطا میشود: بانکهای تجاری، بانکهای سرمایهگذاری، بانکهای اسلامی و مؤسسات مالی توسعهای. رتبهبندی MARC ممکن است به انواع دیگر نهادهای خدمات مالی مانند نهادهای ضمانت اعتباری تحت حمایت دولت، شرکتهای لیزینگ و شرکتهای کارت اعتباری اختصاص داده شوند. این رتبهبندیها اعتبار موسسات مالی را مورد توجه قرار میدهند و در موارد خاصی از حمایت سیستمی استفاده میکنند. رتبهبندی مؤسسات مالی که به بانکها تخصیص داده میشود، جنبههایی از نمایه ریسک مالی، کیفیت دارایی، کفایت سرمایه تعدیلشده با ریسک، ظرفیت درآمد، نقدینگی و ثبات تأمین مالی را نشان میدهد.

6- رتبهبندی قدرت مالی بیمهگر

رتبهبندیهای قدرت مالی بیمهگر، ارزیابیهایی از قدرت مالی یک بیمهگر در رابطه با توانایی آن برای پاسخگویی به مطالبات بیمهگذار و تعهدات ارشد است. این رتبهبندیها ممکن است به بیمهگران عمومی، بیمهگران عمر، بیمهگران ترکیبی، بیمهگران اتکایی و بیمهگران تضمین مالی اختصاص داده شود. تمرکز تحلیلی MARC بر روی عوامل تعیینکننده مشخصات اعتباری بیمهگر است، عواملی مانند: موقعیت رقابتی، ریسکهای مربوط به خطوط تجاری صنعت بیمه، قابلیتهای پذیرهنویسی، تحمل ریسک سرمایهگذاری، نقدینگی و انعطافپذیری مالی.

7- رتبهبندی صادرکنندگان مستقل (دولتها)

رتبهبندیهای صادرکننده دولتی، ارزیابی توانایی و تمایل یک دولت مستقل برای بازپرداخت کامل و به موقع تعهدات بدهی خود است. این رتبهبندی در مقیاس رتبهبندی داخلی به دولتهای مستقل تخصیص داده میشود که نشاندهنده اعتبار آنها نسبت به سایر صادرکنندگان داخلی و خارجی است. در رتبهبندی ناشران دولتی، مواردی از قبیل قدرت و چشمانداز اقتصادی یک کشور، پایداری موقعیت مالی، مدیریت بدهیها و بدهیهای احتمالی، مدیریت پولی و ارزی، انعطافپذیری بخش مالی کشور و سیاستهای نهادی و اجتماعی کشور در نظر گرفته میشود.

فرآیند رتبهبندی

فرآیند رتبهبندی معمولاً با درخواست از سوی صادرکننده آغاز میشود. یک رتبهبندی اعتباری ممکن است به یک موضوع بدهی خاص اختصاص داده شود و یا ممکن است نشاندهنده توانایی کلی واحد تجاری در انجام تعهدات خود باشد. در ادامه فرآیند رتبهبندی MARC مختصراً بیان میشود:

1- درخواست رتبهبندی: فرآیند رتبهبندی با درخواست مشتری احتمالی برای یک پیشنهاد رسمی انجام رتبهبندی ادامه مییابد. هنگامی که مشتری پذیرفته شد، یک دستور یا نامه برای رسمی کردن روابط بین دو طرف (متقاضی رتبهبندی و MARC) امضا میشود. فعالیتهای تجاری و بازاریابی MARC Ratings از فعالیتهای رتبهبندی جدا میشود تا احتمال تضاد منافع را کاهش دهد.

2- درخواست اطلاعات از سوی تیم تحلیل: در صورت عقد قرارداد با مشتری، تیم تحلیلی MARC برای انجام رتبهبندی منصوب میشود. حداقل دو تحلیلگر با دانش اعتباری مرتبط با صنعت یا صنایع مشتری، یک تحلیلگر اصلی، یک تحلیلگر ثانویه یا پشتیبان، به عنوان تیم تحلیلی منصوب خواهند شد. سپس تیم تحلیلی درخواست(هایی) را برای اطلاعات مربوط به رتبهبندی ارائه میکند. این درخواست ممکن است مستلزم تهیه و افشای نسبتاً گسترده دادهها و اطلاعات مالی کلیدی توسط مشتری باشد. پیشنویس اسناد نیز در این مرحله قابل قبول است.

3- جلسه با مدیریت: پس از ارائه اطلاعات به تیم تحلیل، این گروه جلسهای را با مدیریت شرکت مشتری برگزار خواهد کرد. رتبهبندی MARC معمولاً طرح کلی دستور کار را قبل از جلسه به مشتری ارائه میکند تا اطمینان حاصل کند که حوزههای اصلی تمرکز آن توسط اعضای مدیریت مشتری بررسی میشود.

4- ایجاد پیشنویس رتبه اعتباری: پس از مصاحبه با مدیریت، تیم تحلیلی گزارشی را برای بررسی کمیته رتبهبندی تهیه خواهد کرد.

5- تصمیمگیری نهایی کمیته رتبهبندی: کمیته رتبهبندی برای بحث در مورد رتبه پیشنهادی تیم تحلیلی و عوامل کلیدی تعیینکننده رتبهبندی تشکیل خواهد شد و در نهایت در مورد رتبهای که قرار است تعیین شود تصمیم میگیرد.

6- اعلام نتیجه رتبهبندی: در این مرحله، مشتری از رتبهبندی و ملاحظات اصلی رتبه مطلع میشود و ممکن است رتبه اعلام شده را بپذیرد و یا با ارائه اطلاعات جدید یا اضافی معنیدار، درخواست تجدیدنظر کند.

7- انتشار رتبهبندی: در صورتی که رتبه از سوی مشتری پذیرفته و برای انتشار عمومی موافقت میشود، گزارش رتبهبندی مجددا طی پیشنویسی در اختیار مشتری قرار میگیرد تا برای بررسی صحت، اظهارات نادرست و هرگونه افشای غیرعمدی اطلاعات حساس، بررسی شود و در صورت تأیید نهایی، منتشر گردد. سپس رتبهبندی از طریق رسانههای خبری مجاز و وب سایت قابل دسترسی عمومی MARC Ratings در اختیار عموم قرار میگیرد.

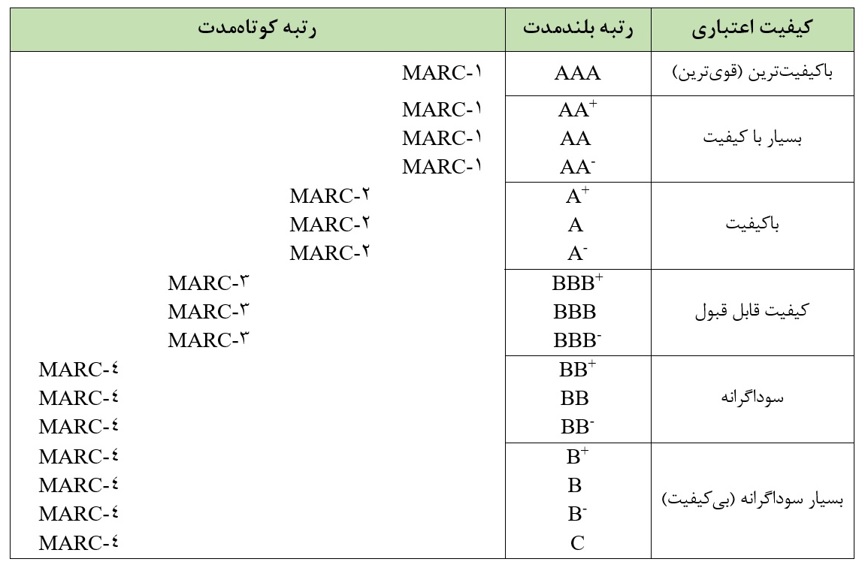

سطوح رتبهبندیهای کوتاهمدت و بلندمدت

سیاست رتبهبندی MARC بدین گونه است که مشخصات اعتباری کوتاهمدت یک واحد دارای رتبه را نمیتوان از قدرت اعتباری میانمدت تا بلندمدت آن جدا کرد. تعهدات کوتاهمدت معمولاً تحت برنامههایی با دوره تصدی طولانیتر صادر میشوند و توانایی ناشر برای بازپرداخت یا جابجایی ابزارهای کوتاهمدت تا حد زیادی تحت تأثیر مشخصات اعتباری بلندمدت آن است. جدول زیر ارتباط بین رتبهبندیهای کوتاهمدت و بلندمدت را ارائه میدهد.

دیدگاهتان را بنویسید لغو پاسخ