DeFi یا امور مالی غیرمتمرکز چیست؟

امور مالی غیرمتمرکز (Decentralized Finance) که به نام دیفای (DeFi) نیز شناخته میشود، از فناوری ارز دیجیتال و بلاکچین برای مدیریت تراکنشهای مالی استفاده میکند.

هدف DeFi غیرمتمرکز کردن امور مالی با جایگزینی نهادهای قدیمی و متمرکز با روابط همتا به همتا (peer-to-peer) است که میتواند طیف کاملی از خدمات مالی، از بانکداری روزمره، انواع وامها و وام مسکن، تا روابط پیچیده قراردادی و تجارت دارایی را ارائه دهد.

تأمین مالی متمرکز

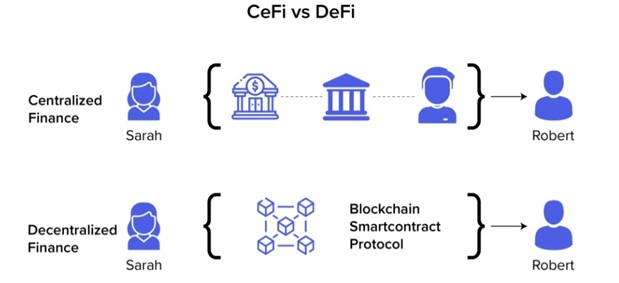

امروزه تقریباً تمام جنبههای بانکداری، وامدهی و تجارت توسط سیستمهای متمرکز مدیریت میشود که به وسیله نهادهای حاکم و دولت اداره میگردد. مصرفکنندگان عادی برای دسترسی به همه چیز از وام خودرو و وام مسکن گرفته تا تجارت سهام و اوراق قرضه، باید با انبوهی از واسطههای مالی سر و کار داشته باشند.

در ایالات متحده، نهادهای نظارتی مانند فدرال رزرو و کمیسیون بورس و اوراق بهادار (SEC) قوانینی را برای دنیای موسسات مالی متمرکز و کارگزاریها تعیین میکنند و کنگره نیز قوانین را در طول زمان اصلاح مینماید. در سایر کشورها نیز نهادهایی مشابه وجود دارد که عملیات مالی متمرکز را تحت کنترل داشته و برای مدیریت آن قوانین وضع مینمایند.

تأمین مالی غیرمتمرکز؛ راهی جدید

Decentralized Finance یا DeFi سیستم مالی متمرکز را با از بین بردن واسطهها و دولت و توانمندسازی روزانه افراد از طریق مبادلات همتا به همتا به چالش میکشد.

اگر بخواهیم به تفاوت عمده تأمین مالی متمرکز و غیرمتمرکز اشاره کنیم، مثال زیر میتواند درک درستی از تفاوت این دو را در اختیار قرار دهد:

فرض کنیم که افراد برای پسانداز، پول خود را در حسابهای بانکی قرار داده و ماهانه 0.5 درصد سود دریافت مینمایند. بانک سپرده افراد را به صورت وام در اختیار اشخاص متقاضی تسهیلات قرار داده و از این طریق 3 درصد ماهانه سود دریافت میکند. یعنی بانک از این فعالیت خود (تجهیز و تخصیص منابع) حدود 2.5 درصد سود به دست میآورد در حالیکه 0.5 درصد به سپردهگذار تعلق گرفته است. با استفاده از تأمین مالی غیرمتمرکز، افراد میتوانند پسانداز خود را به صورت مستقیم در اختیار متقاضیان قرار داده و به جای 0.5 درصد، سود کامل 3 درصدی را دریافت نمایند.

ممکن است افراد بگویند ما در حال حاضر با ارسال پول به حساب دوستانمان از طریق ابزارهای پرداخت همچون PayPal، در حال استفاده از تأمین مالی غیرمتمرکز هستیم؛ در صورتی که چنین نیست و در این پرداختهای فرد به فرد نیز همچنان از کارتهای نقدی و یا حسابهای بانکی تأمین مالی متمرکز استفاده میشود.

اجرای تأمین مالی غیرمتمرکز با استفاده از بلاکچین

تکنولوژی بلاکچین و ارزهای دیجیتال، فناوریهای اصلی هستند که امکان تامین مالی غیرمتمرکز را فراهم میکنند. در تأمین مالی متمرکز، هنگامی که تراکنشی در حساب جاری معمولی انجام میشود، سابقه تراکنش بانکی که تحت مالکیت و مدیریت یک موسسه مالی بزرگ است، در یک دفتر کل خصوصی ثبت میشود. در حالی که بلاکچین یک دفتر کل عمومی غیرمتمرکز و توزیع شده است که در آن تراکنشهای مالی در کد کامپیوتری ثبت میشود. منظور از بلاکچین توزیع شده، این است که همه طرفهایی که از یک برنامه Decentralized Finance استفاده میکنند یک کپی یکسان از دفتر کل عمومی دارند که هر تراکنش را در کد رمزگذاری شده ثبت میکند. وجود دفتر عمومی یکسان که در آن تأیید پرداختها و سابقه مالکیت داراییها ثبت میشود، سیستم غیرمتمرکز را به گونهای ایمن میکند که تغییر آن (تقریباً) با فعالیتهای متقلبانه غیرممکن است.

وقتی میگوییم بلاکچین غیرمتمرکز است، به این معنی است که هیچ واسطه یا مدیری برای مدیریت سیستم وجود ندارد. تراکنشها توسط طرفهایی که از یک بلاکچین استفاده میکنند، از طریق فرآیند حل مسائل پیچیده ریاضی و افزودن بلوکهای جدید تراکنش به زنجیره، تأیید و ثبت میشوند. طرفداران DeFi ادعا میکنند که بلاکچین غیرمتمرکز، تراکنشهای مالی را نسبت به سیستمهای خصوصی و غیرشفاف استفاده شده در امور مالی متمرکز، ایمنتر و شفافتر میکند.

در حال حاضر DeFi چگونه استفاده میشود؟

Decentralized Finance راه خود را به طیف گستردهای از تراکنشهای مالی ساده و پیچیده باز میکند. این برنامه توسط برنامههای غیرمتمرکز به نام «dApps» یا برنامههای دیگری به نام «پروتکلها» پشتیبانی میشود. dAppها و پروتکلها، تراکنشها را در دو ارز دیجیتال اصلی بیت کوین (BTC) و اتریوم (ETH) انجام میدهند. در حالی که بیتکوین ارز دیجیتال محبوبتری است، اتریوم با کاربردهای متنوعتری سازگارتر است، به این معنی که بسیاری از dAppها و پروتکلها از کدهای مبتنی بر اتریوم استفاده میکنند.

اگر بخواهیم dAppها را بیشتر توضیح دهیم باید بگوییم: برنامه غیرمتمرکز (dApp) یک برنامه نرمافزاری است که به جای یک سرور واحد، روی یک شبکه همتا به همتا (peer-to-peer) اجرا میشود. این بدان معنی است که dApps توسط هیچ نهادی کنترل نمیشوند و در برابر سانسور نیز مقاوم هستند.

dAppها معمولاً در رأس یک بلاکچین ساخته میشوند که همانطور که پیشتر گفته شد یک دفتر کل توزیع شده است و تراکنشها را ثبت میکند. این امر dApp را بسیار ایمن میکند، زیرا هک یا دستکاری دادههای یک بلاکچین بسیار دشوار است.

انواع مختلفی از dApps وجود دارد از جمله بازیها، برنامههای مالی و پلتفرمهای رسانههای اجتماعی. برخی از محبوبترین آنها عبارتند از:

- Augur: یک بازار پیشبینی است که به کاربران اجازه میدهد بر روی نتیجه رویدادهای آینده شرطبندی کنند.

- Ethereum Name Service: یک سیستم دامنه غیرمتمرکز است که به کاربران امکان ثبتنام و یا لغو ثبتنام یک دامنه را میدهد.

- Uniswap: صرافی غیرمتمرکزی که به کاربران امکان داد و ستد ارزهای دیجیتال بدون نیاز به یک مرجع مرکزی را میدهد.

dAppها هنوز در مراحل اولیه توسعه خود هستند، اما این پتانسیل را دارند که شیوه تعامل با اینترنت را متحول کرده و با ایمنتر کردن، مقاومتر کردن برنامهها در برابر سانسور و باز بودن برای تمام اشخاص، محیط مجازی عادلانهتری ایجاد کنند.

برخی از مزایای dApp عبارتست از:

امنیت: dAppها بسیار امنتر از برنامههای سنتی هستند زیرا بر روی یک سرور مجرد ذخیره نمیشوند. همین امر آنها را در مقابل هک شدن و سرقت دادهها امن میسازد.

شفافیت: تمام کدها در dAppها متن باز هستند و از این رو تمام افراد میتوانند از واقعی و درست بودن کدها و تقلبی نبودن آنها اطمینان حاصل کنند.

مقیاسپذیری: dAppها مقیاسپذیر هستند زیرا میتوانند در شبکهای از رایانهها اجرا شوند. این بدان معنی است که آنها میتوانند کاربران و تراکنشهای بیشتری را نسبت به برنامههای کاربردی سنتی مدیریت کنند.

غیرمتمرکز بودن: dAppها غیرمتمرکز هستند زیرا توسط هیچ نهادی کنترل نمیشوند و تحت سانسور یا کنترل دولت نیستند.

در ادامه برخی از روشهایی که dAppها و پروتکلها در حال حاضر استفاده میشوند آورده شده است:

- معاملات مالی سنتی: در حال حاضر تمام فعالیتهای مالی از پرداختها، معاملات اوراق بهادار و بیمه تا انواع روشهای وامدهی و استقراض، با استفاده از DeFi قابل انجام است.

- صرافیهای غیرمتمرکز (DEX): در حال حاضر، اکثر سرمایهگذاران ارزهای دیجیتال از صرافیهای متمرکز مانند Coinbase یا Gemini استفاده میکنند. DEXها یا همان صرافیهای غیرمتمرکز (Decentralized Exchange) تراکنشهای مالی همتا به همتا را تسهیل کرده و به کاربران اجازه میدهند نحوه و میزان انتقال و هزینهکرد پول خود را کنترل کنند.

- کیف پولهای الکترونیک: توسعهدهندگان DeFi در حال ایجاد کیفپولهای دیجیتالی هستند که میتوانند مستقل از بزرگترین صرافیهای ارزهای دیجیتال عمل کنند و به سرمایهگذاران اجازه دهند به همه چیز از ارزهای دیجیتال گرفته تا بازیهای مبتنی بر بلاکچین دسترسی داشته باشند.

- توکنهای غیرقابل تعویض یا بیهمتا (Non-Fungible Tokens): NFTها داراییهای دیجیتالی را از داراییهای غیرقابل تجارت، مانند اولین توییت در توییتر یا آثار هنری و مجموعههای کلکسیونی، ایجاد میکنند. NFTها کالایی را که قبلاً غیرقابل تجارت بود به کالای قابل مبادله تبدیل مینمایند.

- وامهای سریع (Flash Loans): وام Flash نوعی وام بدون وثیقه است که به کاربر اجازه میدهد تا هر مقدار دارایی را از پروتکل مالی غیرمتمرکز (DeFi) قرض کند، تا زمانی که داراییهای قرض گرفته شده در همان تراکنش بلاکچین به پروتکل بازگردانده شود. وامهای Flash با قراردادهای هوشمند امکانپذیر میشوند، قراردادهایی که خوداجرا بوده و در بلاکچین ذخیره میشوند. هنگامی که کاربر درخواست وام میکند، قرارداد هوشمند به طور خودکار مقدار درخواستی دارایی را از پروتکل وام میگیرد. سپس کاربر میتواند از داراییهای قرض گرفته شده برای انجام هر اقدام دلخواه مانند آربیتراژ، بازارسازی یا تسویه استفاده کند. در صورتی که کاربر اقدام مورد نظر خود را انجام داد، باید داراییهای قرض گرفته شده را به همراه هرگونه کارمزدی که با وام مرتبط است، به پروتکل بازگرداند. اگر کاربر داراییهای قرض گرفته شده را پس ندهد، قرارداد هوشمند به طور خودکار تراکنش را برمیگرداند و کاربر هیچ یک از داراییهایی را که قرض گرفته است دریافت نخواهد کرد. وامهای Flash ابزار قدرتمندی هستند که میتوان از آن برای اهداف مختلف استفاده کرد. به عنوان مثال، میتوان از آنها برای آربیتراژ بین پروتکلهای مختلف DeFi، تامین نقدینگی برای صرافیهای غیرمتمرکز، یا اجرای استراتژیهای تجاری پیچیده استفاده کرد.

نحوه وامدهی در Decentralized Finance در مقایسه با بانکهای سنتی (تأمین مالی متمرکز Centralized Finance) به صورت زیر است:

بازار DeFi با اندازهگیری ارزش قفل شده یا موجود در پروتکلهای آن سنجیده میشود. در حال حاضر، کل ارزش موجود در پروتکلهای DeFi نزدیک به 43 میلیارد دلار است.

پذیرش DeFi به دلیل ماهیت همه جانبه بلاکچین انجام میشود: همان لحظهای که یک dApp روی بلاکچین کدگذاری میشود، در سطح جهانی در دسترس است. در حالی که اکثر ابزارها و فناوریهای مالی متمرکز به کندی در طول زمان عرضه میشوند و تحت قوانین و مقررات مربوط به اقتصادهای منطقهای اداره میشوند.

خطرات و معایب Decentralized Finance

DeFi پدیده نوظهوری است که با خطرات متعددی همراه است که هنوز به دلیل عدم استفاده گسترده و فراگیری، تمام ابعاد آن مشخص نشده است. برخی از خطرات شناسایی شده DeFi عبارتند از:

- عدم حمایت کافی از مصرفکننده: DeFi در غیاب قوانین و مقررات پیشرفت کرده است. اما این بدین معنی است که کاربران ممکن است در صورت خطای یک تراکنش، حق رجوع کمی داشته باشند. به عنوان مثال، در امور مالی متمرکز، بانک مرکزی در صورت ورشکستگی یک بانک، بخشی از سپرده را به ازای هر حساب به دارندگان بازپرداخت میکند. علاوه بر این، بانکها طبق قانون موظفند مقدار مشخصی از سرمایه خود را به عنوان اندوخته نگهداری کنند، تا ثبات خود را حفظ کرده و هر زمان که نیاز داشتند از آن برداشت نمایند. در صورتی که هیچ یک از این تمهیدات در DeFi وجود ندارد.

- تهدید هکرها: در حالی که تغییر یک بلاکچین ممکن است تقریبا غیرممکن باشد، سایر جنبههای DeFi در معرض خطر بزرگ هک شدن هستند که میتواند منجر به سرقت یا از دست دادن سرمایه شود. از آنجا که همه موارد استفاده بالقوه تأمین مالی غیرمتمرکز به سیستمهای نرمافزاری متکی هستند که در برابر هکرها آسیبپذیرند، احتمال بروز آسیب و خسارت وجود دارد.

- وثیقه: وثیقه عمدتاً دارایی ارزشمندی است که برای تضمین وام استفاده میشود. به عنوان مثال، زمانی که اشخاص وام مسکن دریافت میکنند، وام توسط خانهای که خریداری شده وثیقه میشود. تقریباً همه تراکنشهای وامدهی DeFi به وثیقهای معادل حداقل 100 درصد ارزش وام، در مواردی حتی بیشتر، نیاز دارند. این الزامات به شدت افراد واجد شرایط برای بسیاری از انواع وامهای DeFi را محدود میکند.

- الزامات کلید خصوصی: با DeFi و ارز دیجیتال، باید کیف پولهایی را که برای ذخیره داراییهای رمزنگاری استفاده میشود، ایمن نمود. کیف پولها با کلیدهای خصوصی ایمن میشوند که به صورت کدهای طولانی و منحصربفردی هستند که فقط صاحب کیف پول آن را میداند. اگر فردی کلید خصوصی خود را گم کند، دسترسی به وجوه خود را از دست خواهد داد و هیچ راهی برای بازیابی کلید خصوصی گم شده وجود نخواهد داشت.

بیمه Decentralized Finance

افرادی که مقداری پول در یک پلتفرم یا پروتکل DeFi سرمایهگذاری کردهاند، میدانند که هرگونه نقص در زیرساخت DeFi ممکن است برایشان هزینه داشته باشد. بنابراین، میتوانند به عنوان یک اقدام احتیاطی در برابر احتمال از دست دادن پول خود در این پلتفرم، بیمه DeFi را خریداری کنند. اگر فردی در پلتفرم ضرر کرده و خواستار پوشش باشد، میتواند به بیمهگر داراییهای DeFi رفته و مبلغ مشخصی را دریافت کند. حق بیمه تأمین مالی غیرمتمرکز با متغیرهای زیادی از جمله نوع پوشش، ارائهدهنده و طول بیمهنامه تعیین میشود. با این حال، مصرفکنندگان باید از انواع حوادثی که میتوانند پوشش خریداری کنند، آگاهی کامل پیدا کنند.

بازار بیمه DeFi هنوز جوان است و انتظار میرود به دلیل افزایش حجم معاملات در امور مالی غیرمتمرکز، این امر در آینده نزدیک به سرعت گسترش یابد. در آینده نزدیک، پروتکلها، سیستمها و فرآیندها با گسترش صنعت توسعه یافته و بالغ خواهند شد و پروتکلهای جدید با قابلیتهای بیشتر به سیستم اضافه خواهد شد و امکانات بیشتری برای پوشش بیمهای وجود خواهد داشت. در ادامه لیستی از برخی مشاغلی که در حال حاضر بیمه DeFi را ارائه میدهند آورده شده است. اما با گسترش این بخش، پیشبینی میشود که کسبوکارهای بیشتری به آن بپیوندند.

- Union

- InsurAce

- Itrust.Finance

- Insure DeFi

- Nexus Mutual

آینده متصور DeFi

با حذف واسطه و تبدیل مواردی مانند کلیپها و آثار هنری به داراییهای دیجیتال با ارزش پولی، آینده DeFi روشن به نظر میرسد. به همین دلیل است که بسیاری از کارشناسان پتانسیل DeFi در آینده را بسیار گسترده میدانند، حتی اگر هنوز در مراحل اولیه تواناییهای خود است. به اعتقاد کارشناسان، سرمایهگذاران به زودی استقلال بیشتری خواهند داشت که به آنها امکان میدهد داراییهای خود را به روشهای خلاقانهای که امروزه غیرممکن به نظر میرسد، به داراییهای دیجیتال تبدیل کنند. اما با تمام این تفاسیر، Decentralized Finance راهی طولانی در پیش دارد به خصوص وقتی که هدف آن جذب عموم مردم باشد.

دیدگاهتان را بنویسید لغو پاسخ