5 عامل مهم و تأثیرگذار در امتیاز اعتباری از منظر FICO

امتیاز اعتباری عددی است که قرضدهندگان از آن برای اندازهگیری میزان ریسک بازپرداخت پول قرض داده شده به قرضگیرندگان استفاده میکنند. بانکها و موسسات مالی و اعتباری، شرکتهای ارائهدهنده کارت اعتباری، فروشندگان خودرو و وامدهندگان حوزه مسکن چهار نوع قرضدهندهای هستند که قبل از تصمیمگیری درخصوص میزان و نحوه تخصیص وام، اقدام به مشاهده امتیاز اعتباری متقاضی خواهند کرد.

شرکتهای بیمه و اجارهدهندگان مسکن نیز ممکن است به امتیاز اعتباری به منظور بررسی میزان مسئولیتپذیری مالی توجه نمایند. در این قسمت به معرفی 5 موردی که بیشترین تأثیر را بر روی امتیاز اعتباری یک فرد خواهند داشت، پرداخته میشود:

چه چیزی در امتیاز اعتباری حساب میشود؟

امتیاز اعتباری نشان میدهد که آیا یک فرد سابقه ثبات مالی و یا توانایی مدیریت اعتبار را دارا میباشد و یا خیر؟ در این قسمت مولفههایی وجود دارند که خواهیم دید چگونه و با چه وزنی موجب تخصیص امتیاز اعتباری به یک فرد میشوند.

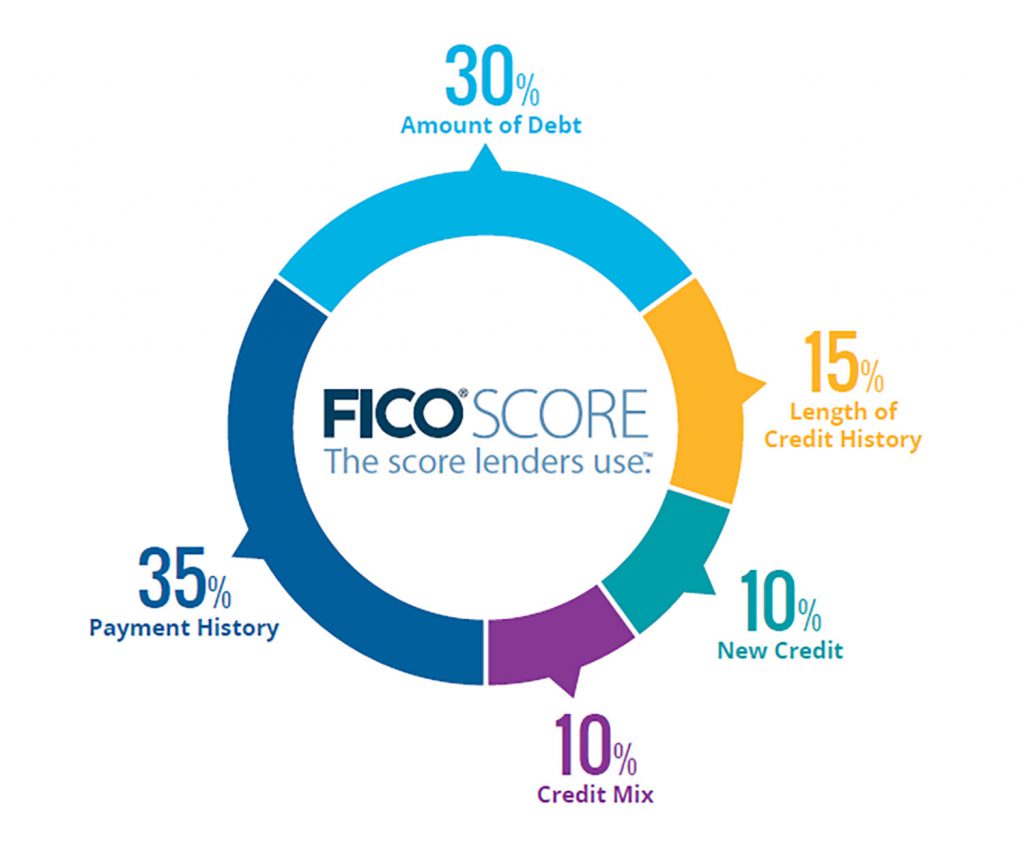

مولفههای کلیدی عبارتند از: سابقه پرداختها، نسبت بدهی به اعتبار، مدت زمان تاریخچه اعتباری، اعتبارات جدید و میزان اعتبار موجود یک فرد.

1- سابقه پرداختها:

یک سوال کلیدی که همیشه در ذهن قرضدهندگان و یا اعتباردهنگان وجود دارد این است که: آیا پولی که داده میشود پس خواهم گرفت یا خیر؟ مهمترین مولفه سابقه پرداخت به این موضوع میپردازد که آیا فرد وامگیرنده در بازپرداخت قابل اعتماد خواهد بود؟ این مولفه نمره اعتباری شاخصهای زیر را در نظر میگیرد:

* آیا فرد بدهی قبضهای خود را برای هر حساب موجود در گزارش اعتباری، به موقع پرداخت کرده است یا خیر؟ پرداخت به موقع قبوض بر امتیاز اعتباری اثرگذار است.

* اگر فرد در پرداخت بدهی خود دیرکرد داشته است، این دیرکرد به چه مدت بوده است؟ 30 روز، 60 روز یا 90 روز؟ هرچقدر مدت زمان دیرکرد بیشتر باشد، تأثیر منفی آن بر روی امتیاز اعتباری بیشتر خواهد بود.

* آیا حسابی وجود داشته که از سوی بانک بسته شده باشد؟ این یک هشدار جدی برای وامدهندگان بوده و به آنها میگوید که فرد موردنظر توان بالقوهای در عدم بازپرداخت دین خود دارد.

* آیا فرد در گزارشات اعتباری خود دارای سوء سابقه میباشد؟ سوء سابقه میتواند موارد مرتبط با اتهامات، عدم تسویه بدهیها، ورشکستگی، پروندههای قضایی، حکم عمومی و … باشد. وجود این موارد در گزارشات اعتباری اثر منفی زیادی در تخصیص امتیاز اعتباری دارد.

* از آخرین رویداد منفی و یا دیرکرد در بازپرداخت بدهیها چقدر زمان گذشته است؟ به عنوان مثال فردی که 5 سال پیش در بازپرداخت یکی از اقساط کارت اعتباری خود دیرکرد داشته با کسی که به تازگی اقساط خود را پرداخت نکرده است، شرایط متفاوتتری دارد. فردی که آخرین رویداد منفی برای وی در زمان گذشته در گزارشات او ثبت شده باشد، ریسک کمتری دارد.

به طور کلی، سابقه پرداخت و تمام مواردی که در بالا ذکر گردید، به میزان 35 درصد در امتیاز اعتباری یک فرد موثر است.

2- مبالغی که فرد هنوز بدهکار است:

فرد ممکن است تمام بازپرداختهای خود را به موقع انجام داده باشد، با این حال با افزایش حجم بدهیها چه خواهد کرد و چه اتفاقی رخ خواهد داد؟ این مولفه به عنوان دومین فاکتور بااهمیت تلقی میشود.

معمولاً در امتیازات اعتباری که بر پایه FICO محاسبه میشوند، نرخ مصرف اعتبارات درنظر گرفته شده است که در آن میزان اعتبارات و یا بدهیها در مقابل محدودیتهای اعتباری مقایسه میشوند. این مولفه نمره اعتباری شاخصهای زیر را در نظر میگیرد:

* چه مقدار از کل اعتبارات موجود توسط فرد مصرف شده است؟ این یک تصور غلط است که فرد برای کسب نمره بالاتر باید هیچ میزان بدهی نداشته باشد و سپس برای دریافت امتیاز اعتباری اقدام کند؛ درست است که میزان بدهی کمتر بهتر است اما بدهی کمتر بهتر از داشتن هیچ نوع بدهی است. زیرا قرضدهندگان میخواهند رفتار، ثبات مالی و مسئولیتپذیری قرضگیرنده را در بازپرداخت تعهدات بررسی کنند، بنابراین حتی وجود میزان اندکی بدهی میتواند تأثیر مثبت داشته باشد.

* بدهیها در قالب چه حسابهایی بوده و چند نوع هستند؟ کارشناسان اعتبارسنجی انواع بدهیها را از نظر اینکه برای چه مقاصدی دریافت شدهاند بررسی میکنند و هدفشان از این کار این است که بررسی کنند آیا فرد توانایی مدیریت تمام انواع بدهیهای خود را دارد یا خیر و به نوعی مسئولیتپذیری فرد را از این طریق آزمایش میکنند. به عنوان مثال انواع مختلف وام خرید خانه، اجاره خانه، خرید اتومبیل، کارت اعتباری و … وجود دارد.

میزان مبالغ بدهکاری فرد از موارد مهم و اثرگذار بر امتیاز اعتباری فرد است که 30 درصد از امتیاز اعتباری را تشکیل میدهد.

3- طول تاریخ اعتبار:

برای اختصاص امتیاز اعتباری، آیتم مهم دیگری که وجود دارد طول تاریخ اعتبار است و در آن به این موضوع پرداخته میشود که یک فرد چه مدت است که از انواع خدمات اعتباری استفاده میکند؟ در این قسمت اطلاعاتی همچون قدمت قدیمیترین حساب اعتباری و یا میانگین قدمت تمام حسابهای اعتباری حائز اهمیت است.

* هرچه سابقه اعتبار طولانی باشد، فرد امتیاز اعتباری بیشتری کسب خواهد کرد به شرط آن که سابقه اعتبار طولانی منجر به عدم بازپرداخت به موقع بدهیها و سایر موارد منفی نشده باشد. همچنین سابقه اعتبار کوتاه نیز اثربخش خواهد بود در صورتی که فرد تمام بدهیهای خود را به موقع بازپرداخت کرده باشد و بدهی معوق خیلی زیادی نداشته باشد. به همین دلیل است که تمام کارشناسان مالی بر باز بودن حسابهای اعتباری تأکید دارند زیرا در صورت بسته بودن حسابهای قدیمی، فرد امتیاز زیادی را از دست خواهد داد.

مولفه طول تاریخ اعتبار، به میزان 15 درصد در امتیاز اعتباری افراد تأثیر خواهد داشت.

4- اعتبار جدید:

در امتیازات اعتباری فیکو معیارهایی از جمله تعداد حسابهای اعتباری فرد، حسابهای اعتباری جدید و آخرین دفعهای که فرد افتتاح حساب نموده است لحاظ میشود. هر زمان که فرد اقدام به دریافت خط جدید اعتبار میکند، غالب قرضدهندگان وی را تحت شرایط سختی محک زده و آزمون میکنند تا از مسئولیتپذیری وی اطمینان کسب نمایند. افزایش تعداد حسابهای اعتباری ریسک اعطای اعتبار به افراد را از دیدگاه قرضدهندگان بالا میبرد زیرا چنین تصوری را به وجود میآورد که فرد با مشکل نقدینگی روبرو است و با دریافت اعتبار از نهادهای اعتباری گوناگون سعی در حل مشکل خود دارد و این مسئله ریسک نکول را افزایش میدهد. پس هر چه میزان حسابهای اعتباری جدید کمتر بوده باشد و به صورت غیرمنطقی زیاد نشده باشد، امتیاز اعتباری فرد افزایش خواهد یافت.

تناسب و تعدد اعتبار جدید تأثیری 10 درصدی در امتیاز اعتباری یک فرد خواهد داشت.

5- انواع اعتبارات مورد استفاده:

آخرین مولفهای که در امتیاز اعتباری هر فرد موثر است، ترکیب اعتبارات میباشد. بهتر است هر فردی سبدی از انواع مختلف اعتبارات مانند کارتهای اعتباری، حسابهای فروشگاهی، وامهای اقساطی و وام مسکن داشته باشد و چنین ترکیبی به بالا بردن امتیاز اعتباری کمک میکند. اما در صورت نداشتن چنین ترکیبی، اقدام به افتتاح حساب و دریافت اعتبار جدید تنها به منظور بالا بردن نمره اعتباری کار اشتباهی است و نباید از سوی فرد انجام شود. این بخش تأثیری 10 درصدی در امتیاز اعتباری دارد.

چه چیزهایی در نمره اعتباری فرد لحاظ نمیشود؟

در کنار تمام عواملی که در فوق ذکر گردید، عوامل دیگری نیز وجود دارند که یا اهمیت چندانی ندارند و یا وزن بسیار کمتری در تخصیص امتیاز اعتباری دارند. در ذیل به برخی از این موارد اشاره میشود:

* وضعیت تأهل

* سن

* نژاد، رنگ پوست، دین، ملیت

* شغل، سابقه استخدام و سازمان یا نهاد استخدامکننده (البته برخی از اعتباردهندگان و موسسات اعتبارسنجی ممکن است این آیتم را درنظر بگیرند.)

* محل زندگی

* تعهدات حمایتی خانواده و …

لازم به ذکر است برخی از مولفههای نامبرده همچون وضعیت شغلی و یا سن ممکن است از سوی برخی موسسات اعتبارسنجی مهم تلقی شده و با توجه به نوع و میزان اعتبار مورد توجه قرار گیرند.

دیدگاهتان را بنویسید لغو پاسخ