وامدهی مبتنی بر کریپتو و جزئیات آن (Crypto Lending)

مقدمه

پیشتر و در مقاله “DeFi یا امور مالی غیرمتمرکز چیست” توضیحات مختصری درخصوص فناوری ارز دیجیتال و بلاکچین و نقش آنها در تسهیل فعالیتهای مالی به ویژه تأمین مالی و مدیریت تراکنشهای مالی، ارائه شد که مطالعه آن خالی از لطف نیست. در مقاله حاضر، قصد داریم تا یکی از مهمترین و محبوبترین قابلیتهای بازار ارزهای دیجیتال یعنی فرآیند وامدهی مبتنی بر رمزارز (کریپتو) را معرفی کرده و به جزئیات آن بپردازیم.

وقتی صحبت از کریپتو میشود، ممکن است قیمتهای نوسانی و بازارهای پرتلاطم به ذهن هر فردی خطور کند. اما این تنها راه برای کسب درآمد از بلاکچین نیست. وام رمزارز یکی از خدماتی است که به راحتی قابل دسترسی است و افراد میتوانند وجوه خود را با ریسک نسبتاً کم قرض دهند. از سوی دیگر، میتوانند به سرعت به داراییهای دیجیتال قرض گرفته شده با نرخ بهره کم دسترسی پیدا کنند. اعطای وام با کریپتو اغلب سادهتر، کارآمدتر و ارزانتر است و آن را به گزینهای ارزشمند برای هر دو طرف تبدیل میکند.

با استفاده از وام کریپتو، کاربران میتوانند در ازای پرداخت کارمزد یا بهره، رمز ارز قرض بگیرند. چنین امکانی تنها با فراهم کردن وثیقه امکانپذیر است. این عملیات در بستر امور مالی غیرمتمرکز (DeFi) یا از طریق یک صرافی ارز دیجیتال صورت میپذیرد. زمانی که وثیقه دچار کاهش ارزش شود و به زیر سطح اطمینان برسد باید آن را تا سطح مورد نیاز بالا برد تا وارد پروسه نقدشوندگی نشود و تنها هنگامی که وام به طور کامل تسویه شود، وثیقه قابل برداشت است.

با این حال، درست مانند هر پروژه، همچون قرارداد هوشمند یا سرمایهگذاری روی بلاکچین، وامدهی کریپتو نیز شامل ریسک مالی است. به عنوان مثال، اگر از یک ارز دیجیتال پرنوسان به عنوان وثیقه استفاده شود، امکان دارد به سرعت وارد نقدشوندگی شود. قراردادهای هوشمند همچنین میتوانند هک، حمله یا مورد سوء استفاده واقع شوند که اغلب منجر به زیانهای بزرگ میشود.

وام کریپتو چیست و چگونه کار میکند؟

وام کریپتو فرآیند سپردهگذاری ارز رمزنگاری شده است که در ازای پرداخت سود منظم، به وامگیرندگان تعلق میگیرد. پرداختها به شکل ارز دیجیتالی انجام میشود که معمولاً به صورت روزانه، هفتگی یا ماهانه واریز میشود. دو نوع اصلی از پلتفرمهای وامدهی کریپتو وجود دارد: پلتفرمهای وامدهی غیرمتمرکز کریپتو و پلتفرمهای وامدهی متمرکز. هر دو پلتفرم امکان دسترسی به نرخهای بهره بالا، گاهی تا 20 درصد بازدهی درصدی سالانه را ارائه میدهند و هر دو معمولاً از وامگیرندگان میخواهند تا برای دسترسی به وام رمزنگاری، وثیقه سپردهگذاری کنند که این وثایق نیز به صورت رمزارز است. وامدهی کریپتو با گرفتن رمزارز از یک کاربر و ارائه آن به دیگری در ازای پرداخت کارمزد انجام میشود. روش دقیق مدیریت وام از پلتفرمی به پلتفرم دیگر تغییر میکند، اما اصول اصلی یکسان هستند و خدمات وامدهی کریپتو را هم در پلتفرمهای متمرکز و هم غیرمتمرکز میتوان یافت.

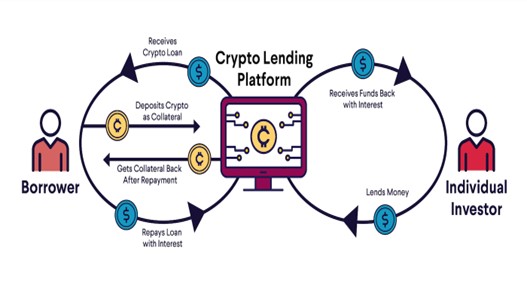

در پلتفرمهای کریپتو لازم نیست تمام افراد فقط وامگیرنده باشند. بلکه سایرین نیز میتوانند با نگهداری رمزارز خود در استخری که وجوه را مدیریت میکند، درآمد داشته و سود کسب کنند که البته این موضوع نیز تا حد زیادی به قابلیتهای قرارداد هوشمندی که استفاده میکنند، بستگی دارد. شکل زیر به صورت شماتیک، نحوه وامدهی به روش کریپتو را نشان میدهد:

انواع وامهای کریپتو

1- وامهای فلش (Flash Loans)

وامهای فلش به افراد این امکان را میدهد که بدون نیاز به وثیقه، وجوه قرض کنند. اگر مبلغ وام به اضافه سود قابل بازپرداخت نباشد، معامله قبل از تأیید اعتبار لغو میشود و به این معنی است که وام هرگز اتفاق نمیافتد. تمام فرایند وامهای فلش توسط یک قرارداد هوشمند کنترل میشود، بنابراین هیچ تعامل انسانی لازم نیست.

برای استفاده از وام فلش، باید سریع عمل نمود. با منطق قرارداد هوشمند، میتوان یک تراکنش سطح بالا حاوی تراکنشهای فرعی ایجاد کرد. اگر هر تراکنش فرعی با شکست مواجه شود، تراکنش سطح بالا انجام نخواهد شد.

به عنوان مثال، تصور کنید که یک توکن به قیمت 1 دلار در استخر نقدینگی A و 1.10 دلار در استخر نقدینگی B معامله میشود. با این حال، فردی وجود دارد که هیچ بودجهای برای خرید توکن از اولین استخر و فروش در استخر دوم ندارد. بنابراین، میتواند از وام فلش برای تکمیل این فرصت آربیتراژ در یک بلوک استفاده کند. فرضاً در تراکنش اولیه، یک وام فلش 1000 دلاری از پلتفرم DeFi گرفته و بازپرداخت میشود. حال میتوان این تراکنش اصلی را به تراکنشهای فرعی کوچکتر تقسیم نمود:

- وجوه قرض گرفته شده به کیف پول فرد منتقل میشود.

- فرد 1000 دلار ارز دیجیتال از استخر نقدینگی A (1000 توکن) خریداری میکند.

- فرد وامگیرنده 1000 توکن را به قیمت 1.10 دلار در استخر B میفروشد و 1100 دلار به وی داده میشود.

- وام به اضافه کارمزد به قرارداد هوشمند وام فلش منتقل میشود.

اگر هر یک از این معاملات فرعی نتواند انجام شود، وامدهنده وام را قبل از انجام آن لغو میکند. با استفاده از این روش میتوان با وامهای فلش بدون هیچگونه خطری برای خود یا وثیقه به سود رسید. فرصتهای کلاسیک برای وامهای فوری شامل سوآپ وثیقه و آربیتراژ قیمت است. با این حال، افراد فقط میتوانند از وام فلش خود در همان زنجیره استفاده کنند، زیرا انتقال وجوه به زنجیره متفاوت قانون یک معامله را نادیده میگیرد.

2- وامهای وثیقهای

وام دارای وثیقه به وامگیرنده زمان بیشتری برای استفاده از وجوه در ازای ارائه وثیقه میدهد؛ به طوری که کاربران میتوانند انواع رمزارزها را برای وثیقه وامهای خود ارائه دهند. با لحاظ نوسانی بودن کریپتو، احتمالاً نسبت وام به ارزش وثیقه(loan-to-value) در حد پایین مانند 50 درصد خواهد بود. این عدد به این معنی است که وام فقط نصف ارزش وثیقه خواهد بود. هنگامی که ارزش وثیقه به کمتر از ارزش وام میرسد، وثایق فروخته و یا به وامدهنده منتقل میشود.

به عنوان مثال، وامی با میزان 50 درصد LTV و ارزش وام به مبلغ 10,000 دلار، فرد را ملزم به واریز 20,000 دلار اتر (ETH) یا هر نوع رمزارزی به عنوان وثیقه میکند. اگر ارزش وثیقه به میزان اندک کاهش یافته و به سطح کمتر از 20,000 دلار کاهش یابد، وامگیرنده باید وجوه بیشتری اضافه کند تا به سطح قبلی بازگردد. اما اگر ارزش وثیقه به کمتر از 12,000 دلار برسد، فرد وارد پروسه نقدشوندگی شده و وامدهنده وجوه خود را پس میگیرد.

وقتی فردی وام میگیرد، بیشتر استیبلکوینهای تازه ضرب شده (مانند DAI) یا کریپتویی که در پلتفرم کسی برای وامدهی قرار داده شده است را دریافت میکند. وامدهندگان داراییهای خود را در یک قرارداد هوشمند سپرده میکنند که همچنین ممکن است وجوه آنها را برای یک زمان خاص بلوکه کند. هنگامی که بودجه در اختیار فرد وامگیرنده است، میتواند به هر نحوی که میخواهد عمل کند و فقط باید وثیقه خود را با تغییر ارزش وام شارژ کند تا مطمئن شود که دچار فرایند نقدشوندگی نمیشود.

در صورتی که نسبت LTV خیلی زیاد باشد ممکن است فرد مجبور به پرداخت جریمه شود. یک قرارداد هوشمند، ضمن مدیریت فرآیند وامدهی، آن را شفاف و کارآمد میکند. وامگیرنده با بازپرداخت وام خود به اضافه هر سودی که به آن تعلق میگیرد، وثیقه خود را دوباره به دست خواهد آورد.

مزایا و معایب وامهای کریپتو

با وجود محبوبیتهایی که رمزارزها در میان سرمایهگذاران و تریدرها و به ویژه طرفداران وامدهی به سبک کریپتو دارند، معایب قابل توجهی نیز دارند که باید به دقت مورد بررسی قرار گیرند. از همین رو، در ادامه به مزایا و معایب وامهای کریپتو اشاره میشود:

مزایا

- سرمایه به راحتی در دسترس است: وامهای رمزنگاری شده به هر کسی که بتواند وثیقه ارائه دهد یا وجوه را در یک وام فوری (Flash Loans) بازپرداخت نماید، داده میشود. سازوکارهای تعبیه شده در این نوع وامدهی موجب باکیفیتتر شدن آن در مقایسه با اخذ وام از یک موسسه مالی سنتی شده است. در مقایسه با وامهای سنتی، اخذ این وام آسانتر بوده و نیازی به بررسی اعتباری نیست.

- استفاده از قراردادهای هوشمند: یک قرارداد هوشمند، کل فرآیند مدیریت وام را به صورت خودکار پیش میبرد، وام دادن و وام گرفتن را کارآمدتر و مقیاسپذیرتر میکند.

- کسب درآمد غیرفعال به شکلی آسان و بدون کار زیاد: کسانی که قصد نگهداری طولانی رمز ارزهای خود را دارند میتوانند آن را در یک انبار (استخر رمزارز) رها کرده و بدون نیاز به مدیریت وام، شروع به کسب درآمد کنند.

- عدم وجود مالیات در اکثر پلتفرمها: به هنگام ثبت نام برای وام با پشتوانه رمز ارزها، این داراییها برای فروش و حراج در نظر گرفته نمیشوند و در نتیجه، مالیاتها در طول تراکنشها حذف میشوند. به عبارت دیگر میزان مبلغ دریافتی و بازپرداختهای وامگیرنده در هیچ مرکز مالی متمرکزی ثبت نمیشود و این امر او را از پاسخگویی به اداره مالیات در رابطه با وامی که گرفته است، معاف میکند. در این صورت، وامگیرنده میتواند پول فیات را به عنوان وام دریافت کند و بهره کمتری نسبت به مالیات بر داراییهای سرمایهای پرداخت کند.

معایب

- ریسک بالای نقدشدن وثیقه: حتی با وجود وامهایی که بیش از حد وثیقه دارند، قیمت کریپتو میتواند به طور ناگهانی کاهش یابد و منجر به نقد شدن وثیقه و تسویه وام شود.

- قراردادهای هوشمند میتوانند آسیبپذیر باشند: کدهای بد نوشته شده و سوء استفادههای بکدور (نوعی نرمافزار مخرب است که میتواند برای دستیابی غیرمجاز به سیستم رایانهای، محدودیتهای امنیتی را نادیده بگیرد. به عبارت سادهتر ، یک Backdoor یک قطعه کد است که به دیگران اجازه میدهد بدون اینکه تشخیص داده شوند به یک سیستم وارد و از آن خارج شوند)، میتواند منجر به از دست دادن وجوه وام یا وثیقه شود.

- قرض گرفتن و وام دادن میتواند ریسک پرتفو را افزایش دهد: در حالی که تنوع بخشیدن به سبد خود ایده خوبی است، انجام این کار از طریق وام خطرات بیشتری را به همراه خواهد داشت.

مواردی که قبل از گرفتن وام کریپتو باید در نظر گرفته شوند

افراد با استفاده از یک پلتفرم وامدهی قابل اعتماد و داراییهای پایدار به عنوان وثیقه، بهترین شانس موفقیت وام رمزنگاری را خواهند داشت. اما باید پیش از عجله در گرفتن وام یا استقراض، نکات زیر را نیز در نظر بگیرند:

- خطرات واگذاری کوینها: به محض اینکه کوینها از کیف پول افراد خارج میشوند، باید به شخص دیگری (یا یک قرارداد هوشمند) اعتماد کنند تا آنها را مدیریت کند. پروژهها میتوانند هدف هک و کلاهبرداری باشند و در برخی موارد، ارزهای افراد ممکن است فوراً برای برداشت در دسترس نباشد.

- در نظر گرفتن شرایط بازار قبل از وام دادن کریپتو: ممکن است کوینها برای مدت معینی بلوکه شوند و واکنش نشان دادن به رکود بازار کریپتو را غیرممکن کند. وام دادن یا وام گرفتن با یک پلتفرم جدید نیز میتواند مخاطرهآمیز باشد و بهتر است تا اعتماد بیشتری ایجاد شود.

- مطالعه دقیق شرایط و ضوابط وام: تعداد زیادی انتخاب در مورد گزینه وام گرفتن وجود دارد. افراد باید به دنبال نرخ بهره بهتر و شرایط و ضوابط مطلوب باشند.

پروژههای معروف وامدهی کریپتو

Aave

Aave یک پروتکل DeFi مبتنی بر اتریوم است که وامهای کریپتویی مختلف را ارائه میدهد. امکان وامدهی و وامگیری در این پلتفرم وجود دارد و همچنین افراد میتوانند به استخرهای نقدینگی وارد شده و به سایر خدمات DeFi دسترسی داشته باشند. Aave بیشتر به خاطر فعالیتش در محبوب کردن وامهای فلش مشهور است.

بایننس

به غیر از خدمات مبادلهای، بایننس طیف وسیعی از محصولات مالی ارز دیجیتال دیگر را برای وام دادن، قرض گرفتن و کسب درآمد غیرفعال در اختیار کاربران قرار میدهد. اگر افراد نخواهند به dAppها اجازه دسترسی بدهند و خود کیف پول DeFi را مدیریت کنند، استفاده از گزینه CeFi (مالی متمرکز) میتواند بسیار آسانتر باشد. بایننس به وامهای ساده وثیقهدار در بسیاری از توکنها و کوینها خدمات میدهد، از جمله بیتکوین و اتریوم.

در آخر

در صورتی که فرایند وام کریپتویی مسئولانه انجام شود، پلتفرمهای وامدهی کریپتو هم برای وامگیرنده و هم وامدهنده ارزش ایجاد میکنند. کسانی که قصد نگهداری طولانیمدت ارزهای دیجیتال خود را دارند اکنون گزینه بهتری برای کسب درآمد غیرفعال دارند و سرمایهگذاران میتوانند با استفاده از آنها به عنوان وثیقه، پتانسیل بالایی برای تامین مالی خود ایجاد کنند. فناوری بلاکچین دسترسی و ارائه اعتبار را آسانتر از همیشه کرده است و وامهای کریپتو را به ابزاری قدرتمند برای علاقهمندان تبدیل کرده است.

دیدگاهتان را بنویسید لغو پاسخ