مهمترین ریسکهای نظام بانکی

مقدمه

سابقه ريسک در صنعت بانکداري به اندازه فعاليت اين صنعت قدمت دارد و علي رغم ايجاد تنوع در خدمات و نوآوري در بانکداري، ريسکها نه تنها کاهش نداشته بلکه افزايش نيز يافته است زيرا گسترش فعاليتهاي بانکي از جمله ايجاد بانکداري الکترونيک، ورود به حوزههاي بانکداري بينالمللي و بروز بحرانهاي مالي، ريسكهايي جديد را به همراه داشته است. وجود عوامل متعددی از جمله بينالمللي بودن فعاليت بانکها، افزايش فعاليت و نوآوري در صنعت بانکداري، ايجاد بحرانهاي مالي و ورشکستگي، عدم توانايي وامگيرندگان در بازپرداخت بدهي و پيچيده شدن معادلات و روابط اقتصادي ناشي از جهاني شدن از ديرباز تاکنون سبب شده که پديده ريسک همواره به عنوان يک تهديد، فعاليت بانکها را تحت تهديد جدي قرار دهد. از جمله اين عوامل ميتوان به احتمال عدم وصول وامها در سررسيدهاي مقرر، در معرض آسيب قرار گرفتن داراييها، ريسک مالي و افزايش زيان ناشي از ترکيب نامناسب ترازنامه اشاره کرد. لزوم توجه به مديريت ريسک در صنعت بانکداري هنگامي بارزتر ميگردد که عوامل درون و برون سازماني از جمله مديران، سهامداران، سپردهگذاران، نهادهاي دولتي و نهادهاي بينالمللي مانند کميته بازل به اين مهم توجهاي ويژه دارند.

انواع ریسکهای بانکی

ریسکهایی که بر روی نهاد مالی تأثیر میگذارند را میتوان به سه سطح به شرح زیر تقسیم نمود:

- سطح اول، ریسکهایی که نهاد مالی هیچگونه کنترل و تأثیری بر آنها ندارد و تنها از آنها تأثیر میپذیرد. مانند ریسک حکومتی، سیاستها، چرخه اقتصادی، اجتماعی و طبیعی.

- سطح دوم، ریسکهایی است که نهاد مالی بر آنها تأثیر دارد؛ اما این تأثیر اندک است و بیشتر تأثیر میپذیرد. مانند ریسک حقوقی، حسن شهرت، رقابت.

- سطح سوم، ریسکهایی هستند که بر نهاد مالی تأثیر میگذارند؛ ولی نهاد مالی با اعمال روشها و ابزارهایی میتواند آنها را تحت کنترل خود درآورد و مدیریت کند. مانند ریسک اعتباری، ریسک بازار، ریسک نقدینگی و عملیاتی.

تنها ریسکهای سطح سوم است که نهاد مالی توسط روشها و ابزارهای مدیریت ریسک میتواند بر آنها فائق آید و کنترل نماید؛ لذا محوریت بحث، ریسکهای سطح سوم میباشد.

1- ریسک بازار

ریسک بازار را میتوان به عنوان خطر (زیان) در موقعیتهای درون ترازنامهای و خارج از ترازنامه ناشی از تغییرات نامطلوب قیمتهای بازار تعریف کرد. از منظر نظارتی، ریسک بازار از تمامی موقعیتهای موجود در معاملات بانکها و همچنین از موقعیتهای ریسک کالا و ارز در کل ترازنامه ناشی میشود. اشخاص حقیقی و حقوقی داراییهای خود را به صورتهای مختلف مانند پول نقد، سهام، اوراق قرضه، مستغلات، طلا و سایر داراییهای باارزش نگهداری میکنند. تمام این داراییها در معرض تغییرات قیمت قرار دارند و نوسانات قیمتی مداوم عامل اصلی ایجاد ریسک بازار هستند.

ریسک بازار برای بانکها بیشتر ناشی از فعالیتهای بانک در بازارهای سرمایه است. دلیل آن غیرقابل پیشبینی بودن بازارهای سهام، قیمت کالاها، نرخ بهره و هزینه اعتبار است. اگر بانکها به شدت درگیر سرمایهگذاری در بازار سرمایه یا فروش و تجارت باشند، بیشتر در معرض این ریسک قرار میگیرند.

قیمت کالاها نیز نقش مهمی در ریسک بازار دارند؛ زیرا ممکن است یک بانک در شرکتهایی سرمایهگذاری کند که تولیدکننده کالا بوده و در این صورت، با تغییر ارزش کالا، ارزش شرکت و ارزش سرمایهگذاری نیز تغییر میکند. تغییرات در قیمت کالاها ناشی از تغییرات عرضه و تقاضا است که اغلب به سختی قابل پیشبینی است. بنابراین، برای کاهش ریسک بازار، تنوع بخشیدن به سرمایهگذاریها مهم است. راههای دیگری که بانکها از آن طریق ریسک سرمایهگذاری خود را کاهش میدهند شامل پوشش سرمایهگذاریهای خود با سایر سرمایهگذاریهای مرتبط معکوس است.

روند فزاینده پدیده جهانی شدن بازارهای مالی، بینالمللی شدن اقتصاد و نوآوریهای مالی و همچنین خلق ابزارهای جدید مالی، درک اثر تغییر شرایط بازار در موقعیت بنگاههای اقتصادی بهویژه بانکها را پررنگتر از گذشته جلوه داده است. علاوه بر موارد فوق، ورشکستگی شرکتها و بانکهای بزرگ در دهه ۸۰ که ناشی از تغییرات در عوامل بازار یا عدم توجه به عامل بازار بوده است، نیز در این امر مؤثر بوده است. امروزه مدیران بانکی درصدد تخمین اثرات بالقوه تغییر شرایط بازار بر موقعیت مالی بانک یا سازمان مالی تحت مدیریت خود هستند.

2- ریسک اعتباری

ریسک اعتباری بزرگترین ریسک بانکها است و زمانی اتفاق میافتد که وامگیرندگان یا طرف مقابل به تعهدات قراردادی خود عمل نکنند. به عنوان مثال، هنگامی رخ میدهد که وامگیرندگان در پرداخت اصل یا بهره وام نکول میکنند. نکول میتواند در وام مسکن، کارتهای اعتباری و اوراق بهادار با درآمد ثابت رخ دهد. عدم اجرای قراردادهای تعهدی نیز میتواند در زمینههایی مانند مشتقات و تضمینهای ارائه شده ایجاد شود.

در حالی که بانکها به دلیل ماهیت مدل کسب و کار خود نمیتوانند به طور کامل در مقابل ریسک اعتباری محافظت شوند، میتوانند از راههای مختلفی میزان مواجهه خود را کاهش دهند. از آنجایی که وخامت در یک صنعت اغلب غیرقابل پیشبینی است، بانکها از طریق تنوعبخشی به خدمات خود به ویژه در حوزه تسهیلات، قادر خواهند بود تا میزان ریسک اعتباری را تا حد زیادی کنترل نمایند. منسوخ نمودن روشهای سنتی تشخیص صلاحیت متقاضیان خدمات بانکی و استفاده از انواع مدلها و روشهای اعتبارسنجی و رتبهبندی اعتباری برای اعطای تسهیلات به افراد حقیقی و حقوقی، مهمترین تکنیک مهار ریسک اعتباری در بانکها محسوب میشود. همچنین انعقاد قراردادهای اعتباری باکیفیت و اخذ وثیقههای کافی با پشتوانه قوی، راه دیگر کنترل ریسک اعتباری است.

در حال حاضر پنج شاخص مهم برای اندازهگیری ریسک اعتباری مورد استفاده قرار میگیردکه عبارتند از:

- نسبت مطالبات غیرجاری به کل تسهیلات اعطایی

- نسبت ذخیره مطالبات مشکوکالوصول به کل مطالبات

- نسبت ذخیره احتیاطی سالانه زیان تسهیلات به کل تسهیلات و یا کل حقوق صاحبان سهام

- نسبت داراییهای تحققنیافته به کل تسهیلات اعطایی

- نسبت مطالبات سوخت شده به کل تسهیلات اعطایی

3- ریسک عملیاتی

ریسکهای عملیاتی، عمدتا ریسکهای ناشی از گسترهی وسیعی از احتمالات بروز خطا و نقصان در عملیات خاص بنگاه تجاری یا مالی هستند. به عبارت دیگر، ریسک عملیاتی (OR) خطر ضرر ناشی از خطاها، نقضها، وقفهها یا آسیبها – اعم از عمدی یا تصادفی – ناشی از افراد، فرآیندهای داخلی، سیستمها یا رویدادهای خارجی است. حتی میتوان چنین اظهار داشت که این ریسک ناشی از خطای انسانی، خطای رایانه و برنامههای رایانهای، خطا در تصمیمگیری و حتی زیانهای متأثر از انواع اختلاس است. نکته مهم در مسئلهی ریسکهای عملیاتی پیچیدگی خاص آن است، به نحوی که معمولا مقولهی ریسکهای عملیاتی از دیگر موارد معمول عدم اطمینان و خطر پیش روی بانک ، سختتر و دشوارتر است.

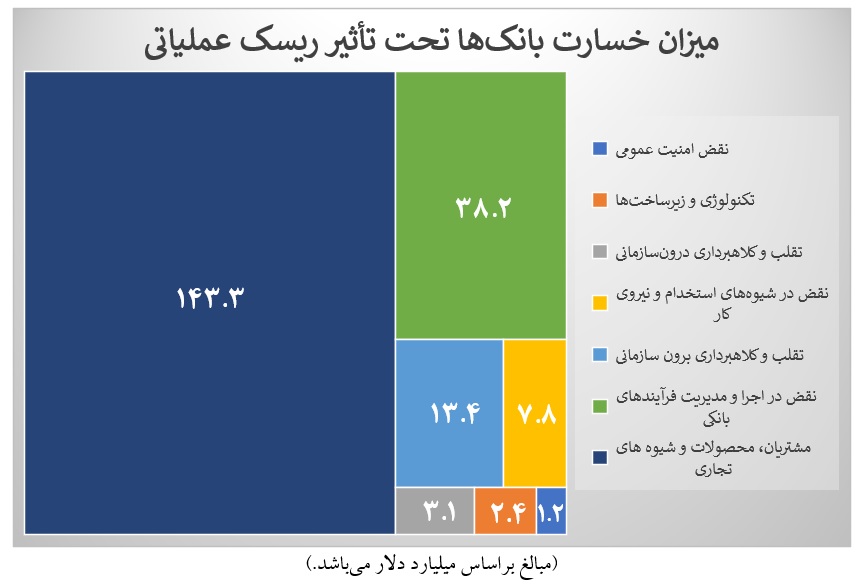

زیانهای ناشی از ریسک عملیاتی میتواند فاجعهبار باشد، نه فقط از لحاظ پولی، بلکه از نظر تأثیر بر تجارت و شهرت کلی بانک، که گاهی موجودیت آن را تهدید میکند. در سالهای اخیر، بانکها در سرتاسر جهان درگیر مشکلاتی بودهاند که ناشی از عدم کنترل ریسک عملیاتی است. از سال 2011 تا 2016، بانکهای بزرگ نزدیک به 210 میلیارد دلار از ریسک عملیاتی متحمل زیان شدند. همانطور که در شکل زیر مشاهده میشود، بیشتر این ضررها ناشی از اشتباهات قابل پیشگیری در هنگام تعامل کارکنان و سیستمها با مشتریان، نقص در نحوه پردازش تراکنشها یا کلاهبرداری آشکار است.

قانونگذاران، ناظران و کارشناسان مربوطه به طور منظم آسیبپذیری بانک را در برابر ریسک عملیاتی بررسی میکنند. هنگامی که یک رویداد ریسک عملیاتی رخ میدهد، میتواند اثرات سرریز عمیق و طولانی مدت داشته باشد. به عنوان مثال، یک خطا یا تقلب در فرآیند پذیرهنویسی اعتبار یک بانک میتواند باعث افزایش هزینههای اعتباری بانک شود.

به طور خلاصه، میتوان گفت بانکها برای مهار ریسک عملیاتی انگیزه داشته ولیکن اغلب انجام آن را دشوار میدانند؛ زیرا در مقایسه با ریسک مالی، نظارت، کنترل و مدیریت ریسک عملیاتی پیچیدهتر و چالش برانگیزتر است.

در حال حاضر بانکها با استفاده از انواع فرآیندهای برنامهنویسی درصدد کنترل ریسک عملیاتی برآمدهاند. همانطور که بانکداری مشتریمحورتر میشود و مشتریان به طور فزایندهای از کانالهای دیجیتال استفاده میکنند، بانکها میتوانند دید بیشتری نسبت به کارهایی که مشتریان، کارمندان و سیستمهای IT انجام میدهند، به دست آورند و درک بهتری در مورد آنچه ممکن است اشتباه باشد، داشته باشند. با دیجیتالی شدن و پردازش مستقیم، بانکها میتوانند مداخله انسان را در بسیاری از تراکنشها کاهش داده یا حذف کنند، بنابراین احتمال خطا و کلاهبرداری کارمندان نیز کاهش خواهد یافت. به لطف سازمانهای کوچکتر و کمتر بوروکراتیک، مدیران میتوانند تهدیدها را شناسایی کرده و به سرعت به آنها پاسخ دهند. با وجود اینکه خودکارسازی فرآیندهایی که با دست و توسط کارشناس انجام میشود میتواند ریسک عملیاتی انسان را کاهش دهد، اگر به درستی نظارت نشود، میتواند خطر امنیت سایبری را افزایش دهد و این موضوع نباید از دید مدیران بانکی دور بماند.

4- ریسک نقدینگی

در حالت کلی ریسک نقدینگی که به صورت ریسک جریان وجه نقد نامیده میشود، به عدم توانایی در پرداخت تعهدات برمیگردد. این موضوع مخصوصاً برای سبد داراییهایی که متعهد به پرداخت حاشیـه سـود بـه طلبکاران هستند معضل مهمی است. بانکها معمولاً به 4 دلیل عمده به نقدینگی کافی نیاز دارند:

- به عنوان محافظ (تعدیلکننده فشار) برای جایگزینی خالص جریان وجوه خروجی

- به منظور جبران عدم دریافت وجوهات مورد انتظار

- به عنوان منبع وجوه پرداختی در زمان سررسید بدهیهای احتمالی

- به عنوان منبع سرمایه برای انجام معاملات جدید در صورت تمایل

یکی از عناصر مهم مدیریت ریسک نقدینگی، استراتژی تأمین مالی بانک است که هدف آن جلوگیری از هرگونه شکاف قابل توجه بین مشخصات سررسید داراییها و بدهیها و متنوع کردن برنامههای صدور بدهی، بازارهای تأمین مالی و بازارهای پایه است. بانک همچنین تضمین میکند که ذخیره نقدینگی متشکل از اوراق بهادار نقدی با رتبهبندی بالا نگهداری میکند که ارزش بازار و نقدینگی آن در شرایط نامطلوب بازار حفظ میشود.

بانکها معمولاً ریسک نقدینگی را با استفاده از معیارهای داخلی و شاخصهای نظارتی تکمیل شده و نیز تجزیه و تحلیل کیفی شاخصهای موردنظر مطابق با مقررات بازل، اندازهگیری میکنند. شاخص اصلی مورد استفاده برای اندازهگیری ریسک نقدینگی، تخمین حداکثر مدت ادامه فعالیتهای بانک است. این معیار دورهای را اندازهگیری میکند که طی آن بانک میتواند میزان عمل به تعهدات پرداخت خود را تحت یک سناریوی استرس شدید از جمله در دسترس نبودن منابع جدید تامین مالی، فرسایش ارزش داراییهای نقدی و احتمالی، به انجام برساند.

یکی از متداولترین و مناسبترین روشها در اندازهگیری ریسک نقدینگی، محاسبه ارزش در معرض خطر یا Value at Risk است. این معیار بیانگر حداکثر زیان مورد انتظار روی سبد دارایی یا مجموعه سرمایهگذاریهای بانک در طول افق زمانی معین (مثل یک روز، یک ماه و حتی یک سال) در شرایط عادی بازار و در سطح اطمینان معین میباشد.

نعمتی

بسیارکامل با توضیحات ساده و کاربردی.

خدا قوت