دستورالعملهای کمیته بازل در زمینه مدیریت ریسک اعتباری

معرفی اجمالی:

کمیته بازل مرکب از تعدادی از نمایندگان ارشد بانکهای مرکزی ده کشور بزرگ اقتصادی موسوم به G10 در سال ۱۹۷۴ به دنبال ورشکسته شدن چند بانک بزرگ بینالمللی تشکیل شد. هدف از ایجاد این کمیته، ارتقا کیفیت و استانداردگذاری در نظام بانکی کشورهای عضو میباشد.

کمیته بازل در پاسخ به یک ضرورت جهانی برای همکاری در زمینه نظارت بانکی از جمله ارائه رهنمودها و توصیههای نظارتی، ترغیب همگرایی در استفاده از استانداردها و شیوههای نظارت بانکی در کشورهای عضو و دیگر کشورهای علاقمند، با هدف تامین سلامت و ایمنیبخشی بانکی تشکیل شد. این کمیته انتظار دارد که نهادهای نظارتی کشورها براساس صلاحدید خود در مورد اجرا کردن استانداردها و رهنمودهای نظارتی، در چارچوب قوانین، مقررات و سیستم نظارتی داخلی خود و یا به هر نحو دیگری که مقتضی بدانند، تصمیمگیری نمایند. با این وجود، این کمیته تمایل کشورها را در استفاده از روشها و استانداردهای نظارتی ترغیب کرده است بدون آن که قدرت اعمال قانون بر اجرای کلیه جزییات و تکنیکهای نظارتی خاص در هر یک از کشورهای عضو و دیگر کشورهای علاقمند را داشته باشد. کمیته بازل به رغم برخورداری از تخصص و تجارب کارشناسان ارشد کشورهای پیشرو در صنعت بانکداری، فاقد هرگونه اقتدار رسمی فراملی در امر نظارت بانکی است و نتایج کار و دستاوردهای آن به هیچ وجه الزام قانونی برای کشورها ایجاد نمینماید. به بیان دیگر، کمیته بازل استانداردها و رهنمودهای نظارتی را تدوین نموده و بهترین شیوه عملیاتی کردن آنها را به کشورها توصیه مینماید. امروزه مقررات و توصیههای این کمیته به شکلی در جهان گسترده شده که یکی از معیارهای شفافیت در سنجش میزان سلامت عملکرد نظام بانکی کشورها به شمار میرود. از این رو بانکها برای توسعه روابط بینالمللی خود ناگزیرند این مقررات و توصیهها را رعایت کنند.

سیر تغییر و تحول دستورالعملهای کمیته بازل:

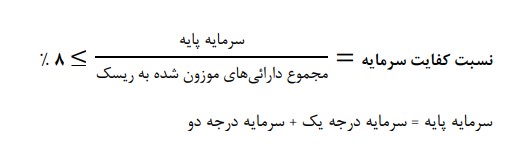

اولین بیانه جامع کمیته بازل در سال ۱۹۹۸ تحت عنوان بازل ۱ منتشر گردید که عمده تمرکز آن بر رعایت حد کفایت سرمایه هشت درصدی برای بانکها بود. پس از مدت کوتاهی، کمیته بازل در راستای افزایش سلامت و شفافیت نظام بانکی بیانیه جامع بازل ۲ را در سال ۲۰۰۴ بر پایه سه رکن سرمایه، نظارت و شفافیت عملکرد ارائه نمود. در رکن سرمایه، با تمرکز روی تسهیلات بانکی، پیشنهادهایی برای رتبهبندی مشتریان اعتباری در نظر گرفته شد. در رکن نظارت، تمرکز اصلی بر محاسبه و پایش مستمر ریسکهای محتمل بانکی بوده و در رکن عملکرد، توصیههایی درخصوص چگونگی شناسایی و افشای رویدادهای حسابداری ارائه شد.

ورشکستگی موسسه مالی لمن برادرز طی بحران مالی ۲۰۰۸–۲۰۰۷ شوک بزرگی بود که اعتماد عمومی نسبت به نظام بانکی را از بین برد و عملا باعث توقف بازار بین بانکی و توقف مبادلات نقدینگی بین بانکها شد. کمیته بازل جهت جلوگیری از بحرانهای مشابه در بیانههای قبلی خود تجدید نظر کلی نموده و مقررات و رهنمودهای سختگیرانهای را جهت حفظ ثبات نظام بانکی در غالب بیانیه بال ۳ ارائه نمود. مهمترین نکات برجسته این بیانیه وضع قوانین سخت برای سرمایهگذاری پرریسک بانکها و معامله با اشخاص وابسته و همچنین محاسبه و اندارهگیری وجه نقد در معرض خطر و کیفیت تسهیلات اعطایی میباشد.

مدیریت ریسک اعتباری براساس دستورالعمل بازل:

از مهمترین اقدامات کمیته بازل، تهیه و انتشار اصول پایه در نظارت بانکی کارا و موثر و همچنین مقررات مربوط به کفایت سرمایه است. در حال حاضر شیوه نظارت بر بانکها در جهان از نظارت تطبیقی به نظارت مبتنی بر ریسک تغییر یافته است. بدین لحاظ، بانکهای مرکزی و نهادهای بازرسی نظارتهای مستقیم خود بر بانکها را با استفاده از بررسی گزارشهای مبتنی بر نظارت غیرحضوری اعمال میکنند. از این رو، نظارت مستمر بر موقعیت مالی بانکها از طریق تجزیه و تحلیل اطلاعات دریافتی از آنها به منظور شناسایی به موقع ریسک، پیشگیری از وقوع بحرانهای مالی احتمالی و انجام اقدامات اصلاحی جهت نیل به اهداف نظارتی صورت میگیرد. نظارت غیرحضوری امکان ارزیابی مستمر بانکها با رویکرد ریسک در مقاطع فصلی و حتی ماهانه را فراهم میکند.

مهمترین معیارهای کمی جهت ارزیابی وضعیت مالی یک بانک عبارتند از:

- نسبت کفایت سرمایه

- کیفیت داراییها و ساختار مالی بانک

- سودآوری

- حساسیت عملیات به مخاطرات بازار

- سایر معیارهای اساسی

بانکها در فرآیند اصلی کسب و کار خود ریسکهای متفاوتی را متحمل خواهند شد. برای مثال اعطای تسهیلات تجاری به مشتریان در ذات خود با ریسک اعتباری مواجه است و پیوسته احتمال عدم بازپرداخت اصل و فرع تسهیلات اعطا شده به مشتریان به دلایل مختلف از جمله عدم توانایی مالی وامگیرندگان وجود دارد. اگرچه بانکها با تجزیه و تحلیل کیفیت اعتباری درخواستکنندگان وام و اخذ وثایق و تضامین کافی سعی در حذف چنین ریسکهایی دارند ولی این اقدامات هیچ گاه به طور کامل زیانهای ناشی از ریسک را پوشش نخواهند داد و به همین دلیل بانکها برای پوشش زیانهای غیرمنتظره ناشی از ریسک در کسب و کار خود به سرمایه کافی نیازمندند. لذا در نظام بانکداری، تعیین کفایت سرمایه براساس میزان سرمایه گذاریهای ریسکی بانکها در پرتفوی اعتبارات و سرمایه گذاریهای خود به عنوان یکی از مهمترین وظایف مدیران و سرپرستان بانکها محسوب میشود.

هر یک از بانکها باید همواره نسبت مناسبی میان سرمایه و ریسک موجود در دارائیهای خود برقرار نمایند زیرا سرمایه رکن مهمی در ثبات مالی هر بانک ایفا مینماید و بانک را قادر میسازد تا توانایی بازپرداخت بدهیهای خود در شرایط مختلف را داشته باشد. یکی از روشهای اندازهگیری نسبت میان سرمایه و ریسک دارائیها، نسبت کفایت سرمایه است که نمایانگر موقعیت اعتباری بانک و مبنای تصمیمگیری جهت انجام معامله هر شخص با بانک است و به دلیل پوششی که مقدار این نسبت در برابر زیانهای وارده غیرمنتظره ایجاد میکند، منبع اصلی اعتماد عمومی به بانک محسوب میگردد. در صورت عدم نگهداری سرمایه کافی، بدهیهای بانک از داراییهایش فزونی یافته و موجب ورشکستگی میگردد. علاوه بر این، از آنجا که نگهداری وجوه و منابع سرمایهای معتبر موجب کاهش ریسک سپردهگذاران بانکها میگردد، لذا یکی از شاخصهای مهم ارزیابی وضعیت مالی بانک به حساب میآید.

به طور خلاصه، منظور از کفایت سرمایه این است که بانک برای مقابله با بحرانهای احتمالی، سرمایه کافی داشته باشد تا در شرایط تعطیلی و ورشکستگی قرار نگیرد و به منظور کاهش ریسک زیان وارده به سپردهگذاران، رعایت حداقل نسبتهای کفایت سرمایه ضروری است.

پرداخت اعتبارات به معنی پذیرش ریسک توسط بانکها است. بنابراین، زیان ناشی از معوق شدن اعتبارات اجتناب ناپذیر است و بخشی از هزینههای کسب وکار بانکداری را تشکیل میدهد. این زبان اگرچه از قبل معین نیست اما معمولاً قابل پیشبینی است. پیشبینی زبان مورد انتظار اعتبارات برای بانکها بسیار حیاتی است. چنانچه عامه مردم در مقابل ریسکها و زیانهای مورد انتظار خود را بیمه مینمایند بانک نیز درصدد پوشش بیمهای مناسب در مقابل خسارت ناشی از ریسک اعتباری است. نکته حائز اهمیت آن است که حتی بهترین مشتریان اعتباری بانک نیز به طور بالقوه در معرض نکول هستند و بنابراین بانکها در مقابل کل اعتبارات باید خود را بیمه نمایند.

در اصل کارکرد اعتبارسنجی آن است که پس از ارزیابی ریسک اعتباری مشتری، پوشش ریسک متناظر را از همه مشتریان دریافت نموده و در حسابی تحت عنوان ذخایر زیان مطالبات مشکوک الوصول انتظاری نگهداری مینماید تا در صورت نکول بعضی مشتریان اعتباری خسارت وارد شده به بانک پوشش داده شود. بدیهی است اخذ پوشش ریسک اعتباری به اندازه زیان مورد انتظار به تنهایی متضمن سوددهی و پیشگیری از ورشکستگی بانک نیست. همیشه امکان وقوع زیان غیرمنتظره و خطا در پیشبینی وجود دارد. بنابراین منطقی است علاوه بر حساب ذخایر زیان مطالبات مشکوک الوصول انتظاری، مقداری سرمایه برای مواجهه با ریسک خطا در پیش بینی زیان توسط بانکها نگهداری شود.

در اصل، فلسفه رویکرد پیشرفته رتبهبندی داخلی (IRB) توافقنامه بازل 2 کمیته ناظران بانکی در سال ۲۰۰۶ به همین ترتیب است. مطابق با این رویکرد، زیان مورد انتظار هر یک از اعتبارات از طریق حاصل ضرب سه پارامتر ذیل تعیین میشود.

- احتمال نکول (PD) قرضگیرنده،

- زیان در معرض نکول (LGD) که درصدی از اعتباری است که در لحظه نکول سوخت میشود و معمولاً بر اساس کیفیت ضمانتهای تسهیلات اعطایی تعیین میشود.

- ارزش در معرض نکول (EAD) که مانده اعتبار در لحظه نکول است.

زیان غیرمنتظره نیز در سطح اطمینان ۹۹ درصد و با فرض آنکه شکل توزیع زبان اعتبارات نرمال لگاریتمی است تعیین میگردد. بدیهی است مهمترین جزء برای تخمین زیان مورد انتظار و زیان غیرمنتظره، احتمال نکول مشتریان است که باید بر اساس ویژگیها و سوابق اعتباری آنها برآورد گردد.

ماهیت مقررات بازل ۲ به شکلی است که بانکها را تشویق به استفاده از ابزارهای پیشرفته آماری برای اندازه گیری ریسک اعتباری مینماید. هر چقدر دقت اندازهگیری ریسک اعتباری بیشتر باشد، بانکها ملزم به نگهداری ذخیره مطالبات مشکوکالوصول و سرمایه کمتری خواهند بود. طبیعتا، هزینه پول در بانک کاهش خواهد یافت و سهامداران بازدهی بیشتری کسب خواهند نمود. نکته حائز اهمیت آن است که کلیه فرایند مدلسازی ریسک اعتباری نظیر تخمین احتمال نکول مشتریان باید تحت ضوابط خاص تعیین شده در توافقنامه بازل ۲ انجام گیرد و ناظران بانکی مسئول نظارت بر اجرای این ضوابط هستند اما باید توجه داشت پیشنیاز تخمین احتمال نکول، مطابق این رویکرد، اعتبارسنجی مشتریان خرد بانک است.

با توجه به روشهای محاسبه کفایت سرمایه که از تقسیم سرمایه بانک بر داراییهای بانک که بر اساس میزان ریسک (اعتباری، عملیاتی، بازار) آنها موزون شده، به دست میآید، هر چه ریسک یک دارایی کمتر باشد، بانک از کفایت سرمایه بهتری برخوردار خواهد بود. از آنجا که بر اساس روش استاندارد، وزن هر دارایی بر اساس رتبه اعتباری تعیین میشود، دارایی با رتبه اعتباری بهتر ریسک کمتر و در نتیجه وزن کمتری در محاسبات کفایت سرمایه خواهد داشت و نسبت کفایت سرمایه بانک بهتر خواهد شد.

تسهیلات اعطایی یکی از طبقات دارایی بانکها است و در صورتی که بانک رتبه اعتباری متقاضیان وام را در نظر بگیرد و تنها به متقاضیانی تسهیلات اعطا کند که رتبه اعتباری بالایی (ریسک نکول کمتر) دارند، در این صورت وزن تسهیلات در محاسبات نسبت کفایت سرمایه کمتر خواهد شد و در نتیجه، امکان اعطای وام بیشتر و به تبع آن، کسب درآمد بیشتر برای بانک امکانپذیر خواهد بود.

دیدگاهتان را بنویسید لغو پاسخ