آینده نئوبانکها؛ چگونه نئوبانکها میتوانند رشد سودآور را محقق سازند؟

نئوبانکها؛ کسب و کاری که بیش از یک میلیارد مشتری دارد

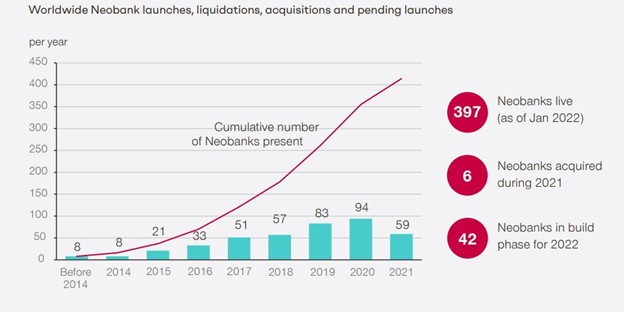

نئوبانک ها، مهاجمان دیجیتال، یا «بانک های چالش برانگیز» هستند که ابتدا بیشتر در بریتانیا شناخته میشدند و پس از بحرانهای مالی سال 2009-2007 برای اولین بار ظهور کردند. به محض ظهور اولین نئوبانک، مجموعهای از بانکهای جدید ظاهر شدند که سال به سال افزایش یافتند. تنها در سال 2020، تعداد نئوبانکهای راهاندازی شده نزدیک به 100 عدد بود. طبق آمار موجود و تحلیلها، در حال حاضر تقریباً 400 نئوبانک در کل جهان وجود دارد که به بیش از یک میلیارد مشتری خدمات ارائه میدهند و جای تعجب نیست که این رشد مورد توجه سرمایهگذاران قرار گرفته است. پس از افزایش بیسابقه ارزشگذاریها در سال 2021، یافتهها نشان میدهد که ارزش این صنعت در حال حاضر حدود 300 میلیارد دلار آمریکا است. با وجود ارزشگذاریهای بسیار بالا در این صنعت، هنوز آنطور که انتظار میرفت به سوددهی زیاد منجر نشده است.

در نمودار زیر، روند رشد تعداد نئوبانکها طی سالهای 2021-2014 نمایش داده شده است:

نئوبانک در حال حاضر؛ صنعتی 300 میلیارد دلاری

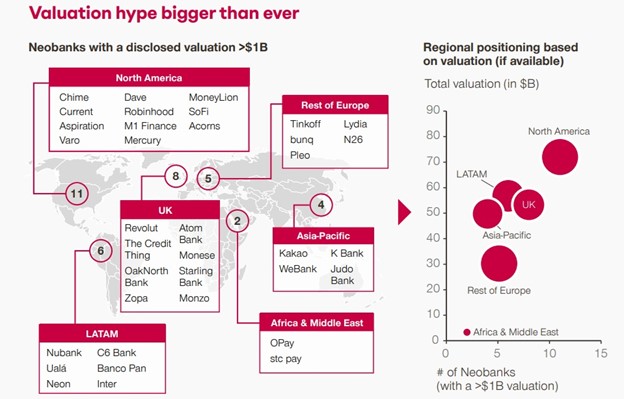

با تجزیه و تحلیل دادههای نئوبانکینگ جهانی، اندازه بازار جهانی نئوبانکها حدود 300 میلیارد دلار برآورد میشود و رشد ارزشگذاریها به طور طبیعی انواع جدیدی از سرمایهگذاران را نیز جذب میکند. در نمودار زیر، تعدادی از معروفترین نئوبانکهای هر قاره یا کشور نشان داده شده است:

بزرگترین نئوبانکها براساس ارزشگذاریهای انجام شده به شرح زیر است: (ارزش براساس میلیارد دلار نوشته شده است)

آمار و ارقام بدست آمده از صنعت نئوبانکینگ جهانی، تحلیلگران را قادر میسازد تا سیر تحول صنعت نئوبانکینگ در بازارهای مختلف را پیگیری کنند، بهترین کشورها را جدا کرده و فرصتهای باقیمانده جهت رشد و توسعه را شناسایی کنند. همچنین با استفاده از آمار موجود، امکان رتبهبندی کشورها براساس نئوبانکهایی که دارند، امکانپذیر است. در حال حاضر دو کشور اروپایی سوئد و بریتانیا با بیش از 50 نئوبانک، ایالات متحده، برزیل (به عنوان پیشگام نئوبانکینگ در امریکای لاتین) و کره جنوبی، در صدر رتبهبندی کشورهای دارای بیشترین و موفقترین نئوبانکها هستند. کشورهای لیتوانی، استرالیا، امارات و هند نیز با توجه به سرمایهگذاریهایی که در این حوزه داشتهاند، در رتبههای بعدی قرار خواهند گرفت.

نئوبانک در حوزه MENA

مفهوم بانکداری نئو در خاورمیانه و شمال آفریقا (MENA) در ابتدا کمتر مورد توجه قرار گرفت. کشورهایی مانند مصر، مراکش و کشورهای کوچکتر خلیج فارس – از جمله کویت و بحرین – تا حد زیادی از توسعه نئوبانکها به دور بودهاند. بنابراین جای تعجب نیست که آنها در نئوبانکینگ جهانی رتبه پایینی دارند.

در جدول زیر تعدادی از نئوبانکهای فعال در حوزه منا معرفی شدهاند:

میتوان انتظار داشت که در آینده نزدیک نئوبانکهای بیشتری در منطقه منا ظهور پیدا کنند و همچنین بانکهای سنتی نیز مجبور به تغییر استراتژی و حضور در بازار بانکداری جدید خواهند بود. سه عامل مهم منطقهای برای حضور موفق نئوبانکها در منطقه منا وجود دارد که باید درنظر گرفته شود. نخست جمعیت اندک در چندین بازار است، دوم وجود محیط نظارتی اغلب نوپا برای بانکهای دیجیتال و سوم، بخشهای متمایز مشتریانی است که میتوان در این بازارها به آنها پرداخت از جمله مهاجران. به طور کلی در منطقه منا سه استراتژی قابل اتخاذ هست که با ایجاد نوآوری و منابع جدید درآمدی فراتر از درآمدهای بانکداری سنتی، به موفقیت نئوبانکها کمک خواهد کرد.

- راهاندازی نئوبانکهای فرا منطقهای یا چند کشوری برای غلبه بر محدودیتهای مقیاسبندی مربوط به جمعیتهای کوچکتر در بازارهای مجزا

- راهاندازی اپلیکیشنهای پیشرفته برای بهرهبرداری از درآمدهای غیر بانکی (اپلیکیشن پیشرفته یک ارائهدهنده خدمات تک مرحلهای است که کاربران میتوانند با استفاده از آن به طور همزمان به چندین سرویس از جمله مالی و غیرمالی دسترسی داشته باشند.)

- ارائه خدمات، راهکارها و پیشنهادات متناسب با بخش خاص که به نیازهای متمایز گروههای مختلف مشتریان میپردازد.

نئوبانک در حوزه آسیا و اقیانوسیه

برخلاف منطقه منا، کشورهای آسیایی به خوبی و به سرعت توانستهاند پذیرای بانکداری نوین باشند؛ کشورهای کره جنوبی و چین پیشگامان آسیایی نئوبانکینگ محسوب میشوند. در سالهای اخیر، رگولاتورها در هنگکنگ و سنگاپور، فرصتهای بانکداری دیجیتال، یعنی چشم انداز افزایش رقابت، بهبود سطح خدمات برای مشتریان، ارتقاء شمول مالی و افزایش گزینههای تامین مالی برای SMEها را به خوبی شناسایی کردهاند و از زمان تحقق این امر، مجوزهای بانکداری دیجیتال خاصی در هر دو کشور اعطا شده و منجر به راهاندازی و رشد بیشتر نئوبانکها شده است. یک هدف مشترک بین رگولاتورها و هدفی که آینده را دربر میگیرد وجود دارد که خدمترسانی بهتر و بیشتر به افراد فاقد حسابهای بانکی و گنجاندن خدمات مالی در برنامههای دیجیتال است.

طبق مطالعات، ژاپن کشوری است که کمترین رشد و توسعه را در صنعت نئوبانک در میان کشورهای همرده خود داشته است و در رتبه 44 از 60 کشور موجود قرار دارد. با این وجود، با توجه به اندازه بازار و افزایش فشار در سایر مناطق آسیا و اقیانوسیه، پیشبینی میشود نئوبانکینگ به زودی در ژاپن مورد توجه قرار گیرد.

نئوبانک در امریکا

در امریکا، نئوبانکهای تاسیس شده با سرعتی بیسابقه به رشد خود ادامه میدهند و مجموعاً به بیش از 100 میلیون فرد خدمات ارائه میدهند؛ اما در این بازار قدرت بر روی یک یا دو فوق ستاره متمرکز نیست، بلکه به طور نسبتاً متوازنی بازار را در اختیار دارند. در ابتدای سال 2022، هشت بانک به تنهایی توانستند بیش از 5 میلیون کاربر به مشتریان خود اضافه نمایند و همچنین در ماههای پایانی سال 2022 و اوایل 2023 نیز 19 بانک جدید به فهرست ارائهدهندگان خدمات بانکداری دیجیتال در امریکا اضافه شدهاند که نشان میدهد این کشور پتانسیل بالقوهای در پوشش ارائه خدمات نئوبانک دارد.

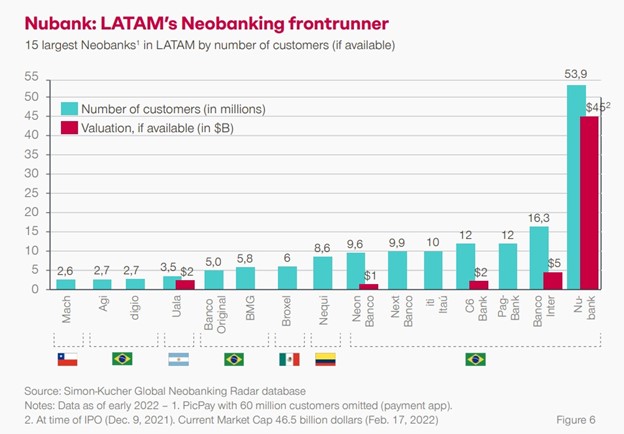

نئوبانک در امریکای لاتین

آمریکای لاتین داستان دو جهان است. از یک سو صحنه پررونق و گسترده نئوبانکینگ در برزیل و مکزیک وجود دارد و از سوی دیگر، وجود و شکوفایی نئوبانکهای نسبتاً موفق در بازارهای کوچکتر – مانند Nequi در کلمبیا، Uala در آرژانتین و Tenpo در شیلی. با این حال، طی سه سال گذشته، سرمایهگذاران و استارتآپها بر برزیل و مکزیک تمرکز کردهاند و از هر چهار راهاندازی جدید نئوبانک، سه مورد در این کشورها اتفاق افتاده است. در برزیل از میان 15 بانک موجود، 11 بانک جزو نئوبانکها محسوب میشوند و بیش از 80 میلیون مشتری دارند.

راههای سودآوری نئوبانکها

همانطور که پیشتر گفته شد، تمام نئوبانکها هنوز به مرحله سودآوری نرسیدهاند و تنها تعداد کمی از آنها در مرحله پیشرفته عملیاتی هستند. حال سوال این است که چگونه میتوان یک نئوبانک را به سودآوری پایدار رساند؟ در این قسمت ابتدا به بیان اشتباهات رایج بازیگران صنعت نئوبانک و سپس معرفی راههای کسب سودآوری بیشتر، پرداخته میشود.

چهار اشتباه رایج بانکهای دیجیتال در سالهای اولیه زندگیشان که درآمد را کاهش میدهد عبارتند از:

- عدم تمرکز جغرافیایی: بسیاری از نئوبانکها پیش از تصاحب بازار داخلی به فکر گسترش فعالیتهای خود در سایر مرزها هستند و هزینه زیادی را نیز متقبل میشوند.

- فقدان نوآوری: راهاندازی یک محصول هوشمند کافی نبوده و شناسایی آخرین روندها کلیدی است.

- عدم وجود استراتژیهای مشخص کسب درآمد

- عدم توجه به پیچیدگیها و سهل انگاری مدیریتی: رفتن از یک استارت آپ به یک بانک بینالمللی تنها در چند سال، حتی برای حرفهایترین نئوبانکها نیز دشوار است.

در ادامه و به منظور افزایش درآمد نئوبانکها سه پیشنهاد کلی ارائه میشود که عبارتند از: استفاده از مدلهای کسب و کار، افزایش عرضه محصولات و خدمات، بازاریابی مناسب.

الف) پنج مدل کسب و کار برجسته نئوبانک

- استراتژی تغییر محور: هر بار که مشتریان از کارت نئوبانک به عنوان روش پرداخت استفاده میکند و پرداخت انجام میشود، نئوبانکها درآمد کسب میکنند. برخی از نئوبانکها از این طریق درآمدزایی میکنند. معروفترین نئوبانک ایالات متحده، Chime است که در حال حاضر توسط حدود 12 میلیون نفر استفاده میشود و بهترین نمونه از این استراتژی کسب درآمد است. آمریکا در این زمینه میتواند به این نئوبانک افتخار کند. در سال 2020، نئوبانک Chime اعلام کرد که به نقطه عطف حساب 8 میلیونی رسیده است، در حالی که تنها 1 میلیون کاربر در سال 2018 از آن استفاده کرده بودند.

- استراتژی اعتبار محور: نئوبانکها از یک استراتژی با نام اعتبار اول استفاده میکنند که با کارت اعتباری یا محصول مشابه قبل از معرفی حساب بانکی شروع میشود و یک جریان درآمدی دیگر برای نئوبانکها است.

- استراتژی مبتنی بر اکوسیستم: با توجه به رشد APIها (رابط برنامه نویسی کاربردی)، نئوبانکها میتوانند اکوسیستمی از خدمات حاشیهای را حول خدمات بانکداری اصلی خود بسیار سریعتر از بانکهای سنتی ایجاد کنند. نئوبانکها با ادغام همه خدمات در یک مکان، راه را برای سود هموار میکنند، زیرا آنها به یک فروشگاه یکجا برای نیازهای مالی مشتریان تبدیل میشوند.

- استراتژی مبتنی بر دارایی: بر اساس این مدل، نئوبانکها با ارائه حسابهای پسانداز و اخذ سپرده با نرخهای مطلوب کسب درآمد میکنند. اگرچه این بانک آنلاین هیچ مکان فیزیکی ندارد، یک برنامه بانکداری تلفن همراه را میتوان از اپ استور و گوگل پلی دانلود کرد. تقاضا برای برنامههای سرمایهگذاری در حال حاضر به دلیل افزایش اخیر در مشارکت کاربران در سرمایهگذاری در سراسر جهان در حال افزایش است.

- ارتقاء محصول: نوع متفاوتی از طرح کسب و کار نئوبانک بر توسعه محصول متمرکز است که مرزهای بین صنایع مالی را از بین میبرد. بر اساس برخی پیشبینیها، نیروهای اصلی پشت این بازار، توسعه محصول از شرکتهای فناوری معتبرتر خواهد بود. یک نمونه خوب از چنین تاکتیکی Robinhood است، یک کارگزاری تخفیف آنلاین که بستر تجارت و سرمایهگذاری بدون کمیسیون را ارائه میدهد. در سه ماهه اول سال مالی 2021، درآمد حاصل از خدمات طلای رابینهود با 396.5 درصد افزایش به 39.2 میلیون دلار یا حدود 8 درصد از کل درآمد رسیده بود.

ب) گسترش عرضه محصولات

نئوبانکها از دو طریق میتوانند عرضه محصولات و خدمات خود را گسترش دهند:

- انواع حسابها

- خدمات پرداخت مبتنی بر کارت

با وجود اینکه دو روش فوقالذکر ورودیهای سادهای هستند، اما در عین حال مهم بوده و تقریباً 70 درصد از درآمد را در سراسر صنعت نئوبانک ایجاد میکنند. سایر روندهای نوظهور و سودآورتر وجود دارد که یا کمتر مورد توجه قرار گرفتهاند و یا خیلی دیر شناسایی شدهاند؛ مانند BNPLها، سرمایهگذاریهای هیبرید و دیجیتال، ارزهای مجازی و وامهای رهنی دیجیتال.

پ) بازاریابی مناسب

سودآوری در صنعت بانکداری دیجیتال ارتباط نزدیکی با مقیاس و توانایی حفظ بازار و همچنین مهارتهای بازاریابی دارد. بازاریابی با استفاده از کانالهای رسانههای اجتماعی نسبتاً ارزان و نیز تبلیغ دهان به دهان، منجر به بدست آوردن مشتریان جدید خواهد شد و در افزایش درآمد بسیار کمککننده خواهد بود.

دیدگاهتان را بنویسید لغو پاسخ