آزمون تنش (استرس) و نقش آن در مدیریت ریسکهای بانکی

معرفی اجمالی

امروزه آزمون تنش (استرس) یکی از ابزارهای مهم مدیریت ریسک میباشد که توسط بانکها به عنوان بخشی از مدیریت داخلی ریسک مورد استفاده قرار میگیرد که البته براساس سند بازل دو، بخش کفایت سرمایه و به وسیله ناظران ارتقا یافته است.

احتمال بروز ریسکهای متعدد و بحرانهای منطقه یورو، اهمیت آزمون تنش برای ارزیابی پایداری یک سیستم مالی نسبت به برخی شوکهای اقتصاد کلان را آشکار کرده است. از سال 1999 که صندوق بینالمللی پول و بانک جهانی اقدام به ارائه برنامهای جهت ارزیابی پایداری سیستمهای مالی کردند، آزمون تنش کلان به عنوان ابزاری استاندارد برای این امر عرضه شد. این آزمون از آن پس به طور عمده توسط بانکهای مرکزی و نهادهای مالی متعدد مورد استفاده قرار گرفته است. از طریق آزمون تنش آزمایش آسیبپذیری یک سیستم مالی در مواجهه با شوکهای کلان امکانپذیر است. صندوق بینالمللی پول و بانک جهانی به اهمیت آزمون تنش و مدلسازی مالی تأکید کردهاند و امروزه به عنوان ابزاری در هر دو سطح خرد و کلان انجام میشود. بسیاری از بانکهای مرکزی در سراسر جهان مدل آزمون تنش مربوطه را با توجه به نیازهای خود ارتقا و توسعه دادهاند. همچنین بسیاری از بانکها نیز به صورت مجزا از آن به عنوان بخشی از مدیریت ریسک استفاده میکنند.

هدف آزمون تنش (استرس)

در طول دو دهه گذشته آزمون تنش به عنوان یک ابزار مهم مدیریت ریسک، بسیار تکامل یافته است اما هنوز هم ویژگیهایی دارد که باید تغییر کند، تطابق داده شود و یا بهبود یابد. از خصوصیات منفی سیستمهای مالی میتوان به شکنندگی، آسیبپذیری و بهطور کلی ضعیف بودن آن در شرایط متفاوت اشاره کرد. لذا توجه به ثبات سیستم مالی جهت مواجهه با مشکلات هنگام بروز بحران امری حائز اهمیت است. اولین گام برای ارزیابی یک سیستم مالی، ارج نهادن به سلامت آن است. این عمل بهطور معمول با استفاده از دادهها و شاخصهای اقتصاد کلان انجام میشود. گام دوم ارزیابی پایداری در سیستم مالی میباشد. بهعنوان مثال منظور از پایداری، توانایی سیستم مالی در جذب شوکهای برونزا است که این تجزیه و تحلیل معمولاً از طریق آزمون تنش انجام شده است. هدف آزمونهای تنش (استرس)، تخمین شدت تأثیر شوکهای قوی اما قابل پیشبینی بر یک سیستم مالی است. بانکهای مرکزی اقتصادهای پیشرفته به عنوان ناظران پولی از این آزمون جهت ارزیابی ثبات واقعی اقتصاد در ضمنِ بهکارگیری سیاستهای پولی در بحرانهای مالی استفاده مینمایند. علت انجام آزمونهای تنش در بازارهای مالی موارد ذیل میتواند باشد:

1- تحلیل و تفسیر ناپایداری یک سیستم مالی در برابر شوکهای بزرگ اما قابل پیشبینی

2- احتمال تسری یافتن شوک از یک سیستم مالی به دیگر بخشهای واقعی اقتصاد و بالعکس

3- ارزیابی و شناخت ضعفهای سیستم مالی به منظور مدیریت بحران و کم شدن ریسک

متدولوژی آزمون تنش (استرس)

هر آزمون تنش اقتصادی از چهار جزء تشکیل شده است:

1- اولین بخش شامل آیتمهایی است که احتمال بروز ریسک در آنها وجود دارد؛ به عنوان مثال مؤسسات مالی، پولی و بانکها.

2- دومین جزء سناریوهای آزمون تنش است که شوکهای بیرونی بر روی ریسکهای منتخب را تعریف میکند.

3- سومین بخش، مدلی است که چگونگی تأثیر شوکها بر متغیرها و همچنین نتیجه را مشخص مینماید.

4- بخش چهارم و آخرین جزء، همان فرآیند اندازهگیری نتایج حاصل از آزمون تنش است که در بانکها و در بسیاری از موارد، منظور از نتیجه محاسبه میزان و تغییرات سرمایه میباشد.

آزمون تنش دو متد اصلی و پایهای بسیار مهم دارد که در ذیل به آنها اشاره میگردد:

1- تحلیل دادههای ترازنامه که اصطلاحاً “رویکرد تکهای (Piece Wise Approach) ” نامیده میشود.

2- شبیهسازی اندازهگیری ارزش در معرض خطر که “رویکرد تجمیعی (Integrated Approach)” نامیده میشود.

متد ترازنامهای (تکهای)، ارتباط مستقیمی بین دادههای ترازنامه و متغیرهای اقتصاد کلان ایجاد میکند و متد دوم یا تجمیعی از شاخصهای ریسک به صورت ترکیبی و نیز تخمین تابع توزیع زیانها استفاده مینماید. در ادامه به ارائه توضیح بیشتری درخصوص این دو متد پرداخته خواهد شد:

الف) رویکرد تکهای:

این رویکرد بیشتر با عنوان رویکرد ترازنامهای شناخته میشود زیرا تغییرات و عکسالعمل دادههای ترازنامه را در مواجهه با تکانههای متفاوت متغیرهای کلان اقتصادی به خوبی نشان میدهد. از معادله زیر بیشتر برای این رویکرد استفاده میشود:

ب) رویکرد تجمیعی:

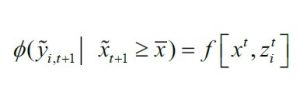

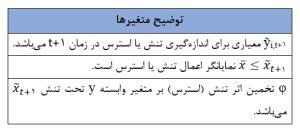

این رویکرد با عنوان رویکرد “ارزش در معرض خطر (Value at Risk)” نیز شناخته میشود. ارزش در معرض خطر یا ریسک، حساسیت پرتفوی موردنظر را نسبت به عوامل متفاوت ریسک بیان میکند و طبق معادله ذیل تخمین زده میشود:

اگر بخواهیم این معادله را در بانک به کار ببریم، آنگاه توضیح متغیرها به صورت جدول زیر خواهد بود:

آسیبپذیری سیستم با تابع f توضیح داده میشود که احتمال توزیع زیان تحت سناریوهای متفاوت اقتصاد کلان را نشان میدهد.

رویکرد فراگیر، تحلیل حساسیت یک سیستم مالی به تغییرات بیش از حد چند پارامتر کلان در تخمین یک پارامتر ترازنامهای است؛ مانند تحلیل تغییر همزمان نرخ تورم و نرخ ارز بر مطالبات معوق.

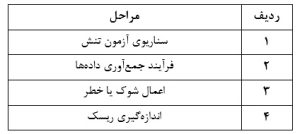

دستورالعمل و مراحل انجام آزمون تنش (استرس)

در جدول زیر به مراحل انجام آزمون تنش اشاره شده است:

در چارچوب فوق، منظور از ریسک میتواند مجموعهای از ریسکهای برونزای کشوری مانند نرخ بهره و یا تولید ناخالص داخلی باشد. بخش اصلی مدل آزمون تنش، فرآیند تولید داده است که از وابستگی متقابل عوامل مختلف ریسک بین یکدیگر در طول زمان حاصل میشود. شایان توجه است که آزمون تنش تنها میتواند واقعیتهای قرار گرفته شده در مدل را در نظر بگیرد. اگر هدف از آزمون تنش تصمیمگیری باشد، صحت و دقت مدل و نیز قدرت پیشبینی ضرورت دارد.

1- طراحی سناریو:

اولین بخش از چارچوب فوق و همچنین نقطه شروع تحلیل زنجیرهوار برای ارزیابی بخش سرمایه، مدلهای طراحی سناریوهای کلان مالی است. روند طراحی یک سناریوی نامطلوب کلان مالی به طور گسترده شامل دو مرحله است. ابتدا بایستی ریسکهای سیستماتیک در برهههای زمانی موردنظر شناسایی شوند و بهصورت مناسبی در سناریوها دخیل شوند که در ادامه بتوان با استفاده از آزمون تنش، فرآیند تحلیل برای حصول نتیجه را انجام داد. دوم، به مجرد اینکه شاکله یا عوامل تشکیلدهنده سناریوها تعریف و بهصورت شوکهای برونزا به متغیرهای بخصوص (مشخص) که نشاندهنده عوامل ریسک مزبور هستند تصریح شدند، تأثیر این شوکها بر فضای گستردهتر مالی و کلان اقتصادی میبایست با استفاده از تکنیکهای مدلسازی مربوطه کمیسازی و محاسبه شوند.

2- تعیین نقشه راه ریسکها به درون سناریوها:

به طور کلی نقطه شروع برای هر آزمون تنش، پیشبینی مجموعهای از ریسکها است که میتواند بر انعطافپذیری بانکها یا هر نهاد مالی دیگری که مورد آزمون تنش قرار میگیرد، تأثیرگذار باشد. در بانکهای مرکزی، شناسایی، نظارت و کنترل ریسک سیستماتیک از نظارت پایداری مالی منظم مشتق شده است که طیف وسیعی از شاخصهای ریسک سیستماتیک و مدلهای هشدار اولیه برای دستیابی به هدف را به دست میدهد. به طور کلی تفسیر پایداری سیستم مالی، دستهای از ریسکهای سیستماتیک اصلی همچون ریسک اعتباری، ریسک بازار و … را در یک برهه زمانی خاص در اختیار قرار میدهد. رویکرد بانکهای مرکزی کشورهای دنیا در تعیین نقشه راه ریسکها در طول سناریوها به وسیله تعداد مهمی از عناصر مشخص شده است:

1- پیش از هر چیز، در راستای ایجاد تنش مناسب بر روی نهادهای مالی، سناریوها بایستی منعکسکننده نتایج شدید اما قابل قبول باشند. به طورکلی، شدت از نظر واژهشناسی هم به صورت شوکهای بر روی متغیرهای ورودی مانند عملکرد اوراق قرضه و هم به صورت تأثیر متغیرهای کلیدی کلان اقتصادی مانند رشد تولید ناخالص داخلی تعریف میشود.

2- فرآیند طراحی معمولاً بر پایه شاکله سناریوهای مختلف میباشد که تا حد امکان با ریسکهای خاص مطابقت دارد. تمرکز بر روی انواع ریسکها به صورت مجزا برای درجهبندی انواع شوکهای برونزا و عملکردهای آنها بسیار مفید بوده و حائز اهمیت است. در برخی مطالعات و تجزیه و تحلیلهای بخش بدهی، سناریوهای متفاوتی با هدف ارزیابی سلامت جداگانه هر بخش مالی صورتبندی شده و وارد مدل میشود.

3- در حالی که رویکرد کلی در تولید سناریو مطابقت آنها با ریسکهای خاص است، ذکر این نکته حائز اهمیت است که احتمال دارد بسیاری از ریسکها بیارتباط به یکدیگر نبوده و عوامل اساسی و تأثیرگذار آنها در ورای ماجرا یکدیگر را تقویت کنند. از این رو، بهعنوان مثال با اعمال یک شوک خاص که منعکسکننده نوع ویژهای از ریسک است میتوان انتظار داشت که همین شوک روی نوع دیگری از ریسکهای مرتبط نیز تأثیرگذار باشد. مثلاً در سالهای اخیر ریسکهای کلیدیای که حوزه مالی اروپا را احاطه کردهاند، بیشتر تلفیقی از ریسک سرایت و محدودیتهای سرمایهگذاری هستند.

4- نکته مهم دیگر این است که انواع مختلف ریسک ممکن است به انواع مختلفی از مدلهای مالی کلان برای طراحی سناریو نیازمند باشد. ممکن است تعدادی از مدلهای کلان اقتصادی به خوبی بتوانند مولد سناریوها بر پایه شوکهای متغیرهای بخش واقعی اقتصاد باشند (مانند مصرف، سرمایهگذاری، تجارت خارجی و …).

استفاده از مدلهای اقتصاد کلان به منظور تنظیم شوکها و تولید سناریوها

مدلهای کلان مالی به منظور تنظیم و سنجش شوکها و نیز تولید سناریوها استفاده میشوند. نقطه شروع برای تولید سناریوها توجه به مجموعهای از شوکها است. همانطور که در قسمت قبل به آن اشاره شد، این شوکها بایستی منعکسکننده ریسکهای سیستماتیک به منظور بررسی و تحلیل باشند. به دنبال تنظیم ریسکهای سیستماتیک به درون شوکهای برونزا، ابزارهای شبیهسازی شوکهای متنوع به منظور تعیین سایز و شکل شوکهای مربوطه به کار گرفته میشود. در مرحله بعد با استفاده از شوکهای طبقهبندی شده به عنوان ورودی، سناریوهای کلان مالی با استفاده از مدلهای کلان مربوطه تولید میشوند. خروجی این مدل یک مسیر پیشبینی شده از طیف گستردهای از متغیرهای مالی – کلان هر کشوری را در اختیار قرار میدهد. شاکله شوکها به عنوان ورودیهای فرآیند تولید سناریو، از راههای مختلفی تنظیم میشوند. از یک نقطه نظر مفهومی، برای تنظیم اندازه و شاکله شوکها، حداقل سه استراتژی قابل تصور است:

1- تنظیم تک بعدی بدون توسل و ارجاع دادن به مدل یا سابقه تاریخی خاصی از عوامل ریسک: تنظیم شوک میتواند بر پایه حرکات مربوط اقتصادی و یا متغیرهای مشاهده شده مالی در طول بحرانهای گذشته و بر پایه اتفاقات پیشین باشد.

2- تنظیم اندازه شوکها بر پایه اشاعات تاریخی: حتی بدون استفاده از یک مدل، اشاعات و توزیع تاریخی میتواند به عنوان یک راهنما جهت اندازهگیری و طبقهبندی اندازه شوکها هدایتگر باشد. به عنوان مثال توزیع تاریخی قیمت سهام میتواند برای محاسبه 1 % ارزش در معرض خطر برای یک مجموعه و یا تمام بازارهای مورد بررسی استفاده شود.

3- درجهبندی اندازه شوکها بر پایه توزیع شوکها و به همراه استنتاج از روی مدلهای پویا: بخشی از تغییر در متغیرهای مدل که مدل از توضیح آنها ناتوان است، به عنوان شوک تفسیر میشود. برای شبیهسازی شوک مالی به طور خاص، معمولاً برای تجزیه و تحلیل و ارزیابی ریسک، رویکرد دوم ارجحیت دارد. دلیل اصلی این انتخاب در این است که به طور خاص به یک مدل از پیش تعریف شده تکیه نمیکند و در واقع ناپارامتریک است و سناریوها اغلب به اعمال شوکهای متعددی به مجموعهای از متغیرهای مالی که شدیداً به یکدیگر وابسته هستند، نیاز دارند؛ مانند توزیعهای چند متغیره در مقیاس بزرگ که راهبردهای تحلیلی دشواری دارند زیرا گفته میشود حدود 40 تا 50 متغیر مختلف در بازار مالی وجود دارد. در صورتی که یک روش غیر پارامتری به طور معمول ترجیح داده میشود.

هنگامی که شاکله شوکها به شکلی تنظیم میشوند که منعکسکننده ریسکهای سیستماتیک باشند، به عنوان ورودیهای مدلهای پویای اقتصادسنجی کلان مربوطه دخیل میشوند. انواع مختلفی از مدلهای مفید برای طراحی سناریوهای آزمون تنش در بانکهای مرکزی کشورهای مختلف وجود دارد. بسیاری از مدلها به طور منظم برای دستیابی به اهداف تجزیه و تحلیل و حمایت از سیاستهای پولی توسعه یافتهاند.

دیدگاهتان را بنویسید لغو پاسخ